1. Vue d'ensemble

Les décideurs politiques sont confrontés à une multitude d'obstacles et de défis en matière de financement du développement durable. Les évaluations des besoins de financement, du paysage et des risques identifient les défis, les opportunités et les risques liés à la politique de financement. Ils signalent les domaines dans lesquels les contraintes sous-jacentes du marché, des politiques ou des capacités peuvent empêcher une mobilisation et une utilisation efficaces du financement. Le diagnostic des contraintes contraignantes approfondit l'analyse des obstacles et de leurs causes profondes, en s'appuyant sur l'expérience et les connaissances des institutions et des acteurs locaux et sur les outils pertinents, et contribue ainsi à définir l'orientation de la stratégie de financement et de la hiérarchisation des priorités en particulier.

L'objectif est de répondre aux questions suivantes :

Quelles sont les contraintes économiques, politiques, institutionnelles et de capacité qui entravent le financement des priorités nationales en matière de développement durable et qui auraient les effets les plus importants si elles étaient supprimées (c'est-à-dire les contraintes « contraignantes ») ?

Quels sont les outils disponibles pour les identifier ?

Quelles contraintes les décideurs politiques devraient-ils aborder en priorité, par exemple dans le cadre de leur stratégie de financement ?

Dans quelle mesure est-il faisable (et souhaitable) d'aborder ou de supprimer les contraintes identifiées ?

Les contraintes contraignantes peuvent être liées à des facteurs économiques ou liés au marché, à des lacunes politiques ou réglementaires, ou à des contraintes institutionnelles et de capacité. Les pays sont généralement confrontés à une multitude de contraintes de ce type. Il n'est ni possible ni pratique de les aborder tous en même temps. Les priorités devront être définies. Bien qu'une telle priorisation soit en fin de compte un processus politique, l'analyse des contraintes contraignantes peut aider à prendre des décisions plus éclairées.

L'approche de l'analyse des contraintes contraignantes décrite ci-dessous suggère un dialogue structuré avec des experts et des praticiens locaux, ainsi que l'utilisation d'outils analytiques pertinents. Il guide l'identification des priorités en matière de politiques de financement qui sont sensibles aux contextes et aux conditions préalables locaux, prennent en compte les compromis et les moteurs de problèmes sous-jacents, et auraient le plus grand impact sur la capacité à financer les résultats du développement durable. Il favorise ainsi une hiérarchisation et un séquencement plus efficients et efficaces des actions politiques et des réformes dans les domaines d'action du Programme d'action d'Addis-Abeba.

2. La valeur du diagnostic des contraintes de liaison

Les diagnostics de contraintes contraignantes peuvent aider les décideurs politiques à :

Identifier goulots d'étranglement critiques entravant actuellement la capacité du pays à financer de manière adéquate le développement durable ;

Pesez les importance relative des goulots d'étranglement identifiés et considérez le possibilité de les traiter ou de les supprimer, notamment en ce qui concerne les compromis importants ;

Élaborez une approche systématique et transparente pour informer priorisation et séquencement du financement des mesures politiques et des réformes.

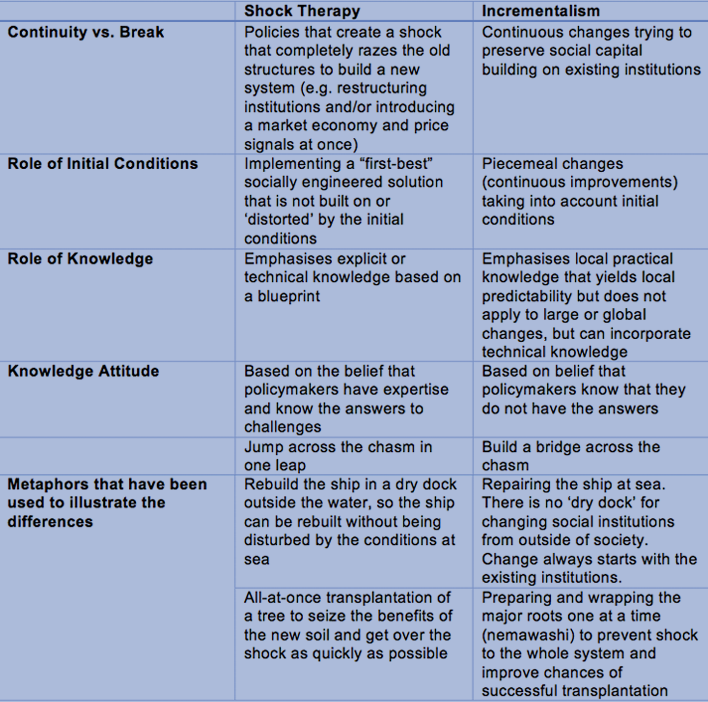

Le diagnostic des contraintes contraignantes ne nécessite pas une connaissance complète de tous les détails du paysage existant. L'important est d'identifier les distorsions dont les effets directs peuvent être importants dans un contexte national spécifique. Alors que les décideurs s'efforcent d'identifier et de surmonter les contraintes dans leur travail quotidien, une approche plus systématique et ciblée peut permettre de découvrir des contraintes qui, autrement, passeraient inaperçues. Cela rend également le processus de priorisation, qui est intrinsèquement et nécessairement politique, plus fondé sur l'analyse et plus transparent. L'encadré 1 met en lumière les principales caractéristiques de ces approches progressives de réforme, notamment la nature itérative de l'exercice et l'importance de s'appuyer sur les connaissances pratiques locales pour éclairer une analyse hautement contextuelle.

La définition de la bonne approche pour faire face aux contraintes structurelles et mettre en œuvre des réformes a fait l'objet de débats entre praticiens et universitaires. Ces dernières années, le pendule s'est fortement orienté vers des expérimentations spécifiques au contexte et axées sur des problèmes et des approches itératives (voir par exemple le Approche d'adaptation itérative axée sur les problèmes, ou PDIA), mais cela n'a pas toujours été le cas. Le tableau ci-dessous résume la « bataille de métaphores » entre les approches globales à grande poussée et celles en faveur d'une approche incrémentale, telle que celle proposée dans ce module.

Source: Stiglitz J. 1999. Whither reform? Ten years of the transition. Pleskovic, B; Stiglitz J. Annual World Bank Conference on Development Economics 27 56 Washington, DC World Bank.

3. Champ d'application et limites

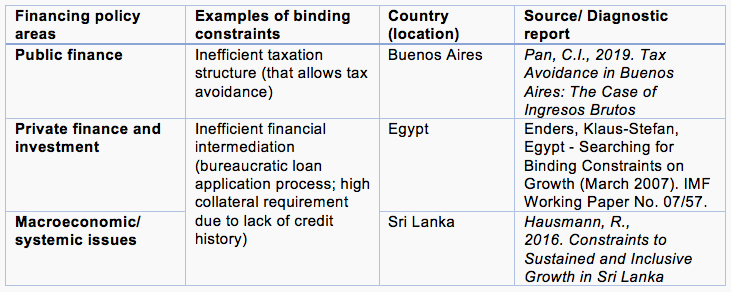

De nombreux obstacles peuvent limiter la capacité des pays à financer le développement durable, à la fois en ce qui concerne leur capacité à mobiliser des volumes de financement adéquats (publics et privés) et pour garantir un alignement efficace entre les flux financiers et les priorités de développement durable identifiées. Dans le contexte des INFF, l'accent est mis sur les obstacles que les gouvernements peuvent influencer directement ou indirectement par le biais de la formulation et de la mise en œuvre de la stratégie de financement et des réformes politiques connexes (voir élément de base 2). Les goulots d'étranglement pertinents peuvent être liés à l'économie ou au marché, aux politiques, aux institutions ou aux capacités. Le tableau 1 fournit des exemples basés sur des analyses au niveau des pays et couvrant différents domaines de politique financière.

Tableau 1 Exemples de contraintes contraignantes

L'approche des contraintes contraignantes décrite dans la section 4 rassemble des preuves issues d'un dialogue avec des experts et des praticiens, ainsi que différents outils pour identifier les contraintes les plus pertinentes dans le contexte national donné. Ces outils peuvent être quantitatifs et qualitatifs et s'appuyer sur une gamme de méthodologies différentes, notamment l'analyse économétrique, l'analyse des tendances historiques, les enquêtes et les systèmes de notation, tels que ceux généralement utilisés pour évaluer la capacité de l'État.

Malgré son large champ d'application et ses avantages pratiques, l'analyse des contraintes contraignantes présente certaines lacunes :

Application mécanique limitée: la flexibilité de l'approche, qui repose sur différents outils d'évaluation, pourrait constituer un défi pour la mise en œuvre. L'approche nécessite la capacité d'utiliser et de combiner des outils, car une standardisation à l'aveugle pourrait fausser l'évaluation.

Disponibilité des données: certaines contraintes de liaison sont difficiles à estimer empiriquement. Les prix fictifs, c'est-à-dire des valeurs monétaires attribuées à des coûts inconnaissables en l'absence d'un marché fonctionnel, constituent l'exemple parfait d'une telle lacune. Le manque de données et de capacités pourrait entraver les évaluations quantitatives des contraintes contraignantes.

Identification à long terme: L'approche des contraintes contraignantes est particulièrement applicable aux obstacles existants. Il est difficile d'identifier avec certitude les contraintes qui deviendront contraignantes à long terme.

Lorsque les contraintes en matière de données, de capacités ou de ressources empêchent un diagnostic plus structuré, une utilisation plus ponctuelle des questions directrices et des outils présentés ci-dessous peut tout de même fournir des informations précieuses et contribuer à apporter une plus grande rigueur analytique au processus intrinsèquement politique de financement de la priorisation des politiques et de l'élaboration des stratégies.

4. « Comment faire » — L'évaluation des contraintes contraignantes dans la pratique

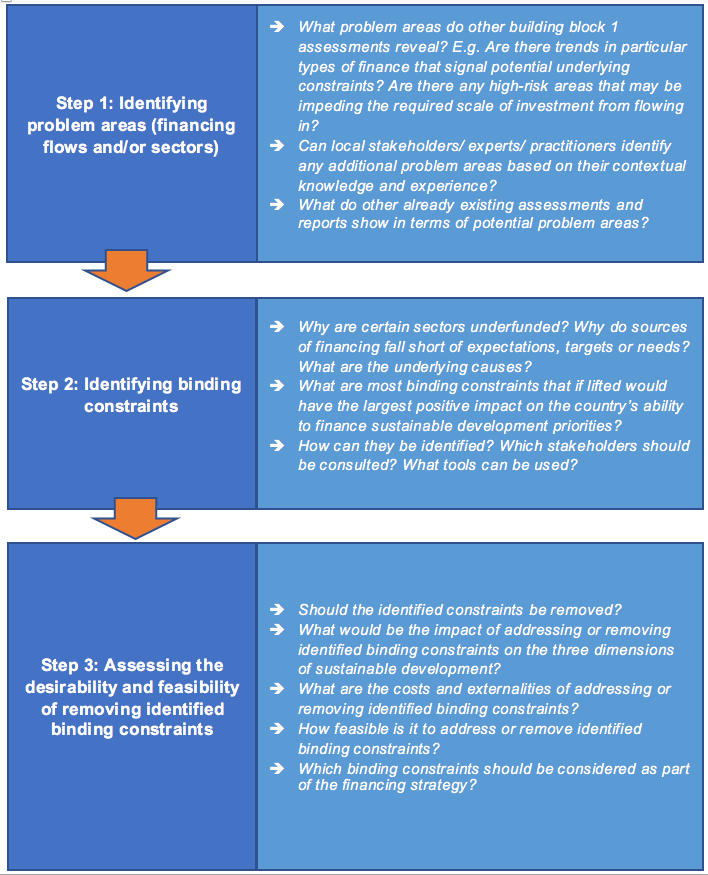

L'objectif général du diagnostic des contraintes contraignantes est d'identifier les obstacles critiques qui, s'ils étaient supprimés, auraient le plus grand impact sur la capacité du pays à mobiliser efficacement et à aligner l'ampleur et les types de financement nécessaires pour atteindre ses objectifs de développement durable. La figure 1 résume l'approche proposée.

Il commence par l'identification des domaines/flux ou secteurs de financement dans lesquels des contraintes contraignantes potentielles pourraient exister, en s'appuyant sur les informations tirées des précédentes évaluations des éléments constitutifs 1 (besoins de financement, évaluations du paysage et des risques) ; la définition et la cartographie des politiques et institutions existantes entreprises au cours de la phase de démarrage ; et les principales sources d'information, y compris les experts et les praticiens locaux. Elle est suivie d'une analyse visant à identifier les contraintes les plus contraignantes dans chaque domaine problématique identifié, en utilisant une gamme d'outils et de méthodologies disponibles ainsi qu'un dialogue approfondi avec les experts et les parties prenantes concernés. Troisièmement, les coûts liés à la suppression des contraintes identifiées sont évalués : toutes les contraintes ne peuvent pas être supprimées ou traitées en même temps, et les conséquences imprévues de la suppression des contraintes identifiées (en particulier sur les résultats en matière de développement durable) doivent être comprises. Cette troisième étape consiste à évaluer les ressources, le temps et la volonté politique nécessaires, ainsi que les externalités pertinentes et les risques potentiels pour les résultats du développement durable liés à la suppression des contraintes identifiées. FN 1 and primary sources of information including local experts and practitioners. This is followed by an analysis to identify those constraints that are most binding in each identified problem area, making use of a range of available tools and methodologies as well as in-depth dialogue with relevant experts and stakeholders. Third, the costs of removing identified constraints are assessed – not all constraints can be removed or addressed at the same time, and unintended consequences of removing identified constraints (particularly on sustainable development outcomes) must be understood. This third step involves assessing resources, time and political will required, and relevant externalities and the potential risks to sustainable development outcomes of removing identified constraints.

Figure 1. Des conseils étape par étape

Les évaluations des besoins de financement, du paysage et des risques (voir les éléments constitutifs 1.1, 1.2 et 1.3) fourniront un premier aperçu des problèmes potentiels et orienteront le diagnostic des contraintes contraignantes. Par exemple, les déficits de financement au niveau sectoriel peuvent révéler un sous-investissement important ou une sous-utilisation des dépenses ; l'analyse des finances publiques peut montrer que les niveaux de recettes fiscales sont inférieurs aux attentes et aux objectifs nationaux ; les évaluations des risques mettront en évidence les principaux risques susceptibles d'entraver le financement.

Ces informations peuvent être combinées avec les résultats d'autres évaluations pertinentes susceptibles de mettre en évidence des domaines présentant des sous-performances et des opportunités, et, surtout, avec les connaissances et les informations provenant du niveau de la mise en œuvre (par exemple, des experts locaux). La sollicitation de ces connaissances à ce stade permettra de s'assurer que le diagnostic repose sur l'expérience pratique ; continuer à faciliter le dialogue avec les parties prenantes concernées (au sein et au-delà du gouvernement) tout au long du processus servira également à vérifier la réalité tout au long du processus (voir plus loin à l'étape 2 ci-dessous).FN2 that may flag areas of underperformance and opportunity, and, crucially, with knowledge and information from the implementation level (e.g. local experts). Soliciting such knowledge at this stage will ensure that the diagnostic is grounded in practical experience; continuing to facilitate dialogue with relevant stakeholders (both within and beyond government) throughout the process will also serve as a reality check for the entire process (see more in Step 2 below).

L'identification des problèmes peut également s'appuyer sur une cartographie des politiques et institutions de financement existantes, y compris leurs objectifs et les compromis et synergies possibles entre elles. Cette cartographie, qui a peut-être déjà été entreprise lors de la phase de démarrage, permet de révéler les lacunes et les faiblesses du paysage politique et institutionnel existant.FN3

Les questions suivantes peuvent orienter la collecte d'informations pertinentes provenant de ce large éventail de sources et aider à identifier les domaines/flux ou secteurs de la politique de financement dans lesquels l'analyse des contraintes serait la plus utile :

Quels sont les domaines/secteurs thématiques dans lesquels le pays a largement sous-investi par rapport aux besoins, aux objectifs nationaux et aux attentes des parties prenantes et/ou des pairs ?

Dans quels domaines de financement a-t-on le plus besoin de modifier les tendances actuelles, ou quels sont les meilleurs moyens de mobiliser de nouvelles ressources et/ou d'avoir un impact sur le développement durable ? Certains flux de financement sont-ils particulièrement peu performants par rapport aux aspirations du pays ou à ses pairs (à la fois en termes de volumes mobilisés et d'alignement sur les priorités de développement nationales) ?

Le pays est-il confronté à des risques majeurs susceptibles d'entraver l'accès et la disponibilité des financements nécessaires ? Y a-t-il des lacunes dans sa capacité à les gérer (ou, dans la mesure du possible, à les réduire) ?

Une fois que les problèmes ont été identifiés, la deuxième étape consiste à poser une série de questions sur les raisons (par exemple, pourquoi les dépenses publiques dans le secteur de l'éducation sont-elles inférieures aux besoins) ? Pourquoi les recettes fiscales sont-elles faibles par rapport aux objectifs fixés ? Pourquoi l'investissement étranger est-il mal aligné sur les priorités nationales en matière de développement durable ? Pourquoi les MPME appartenant à des femmes ont-elles un accès au financement inférieur à la moyenne ?) et déterminer les principales causes sous-jacentes, c'est-à-dire les contraintes les plus contraignantes.

Une série structurée de dialogues et d'enquêtes, suivant les étapes a) à e) décrites ci-dessous, évalue chacun des problèmes identifiés à l'étape 1 en posant des questions et en recueillant des preuves et des points de vue pertinents auprès des parties prenantes afin de faciliter l'identification des contraintes contraignantes connexes (les sections 4.2.1 et 4.2.2 fournissent des exemples de son application dans les domaines problématiques du financement public et privé). Les domaines problématiques identifiés à l'étape 1 détermineront les experts et les praticiens à consulter, ainsi que les outils et les sources de données et de preuves les plus appropriés. Par exemple, si des problèmes sont identifiés dans des secteurs particuliers (par exemple la santé/l'éducation/l'agriculture/le logement/ etc.), une expertise et des connaissances sectorielles pertinentes devront être recherchées. La section 4.4 répertorie les outils et les évaluations disponibles auprès de la communauté internationale que les pays peuvent utiliser pour compléter les connaissances et l'expertise locales ; ils vont des outils de gestion des finances publiques et d'évaluation des investissements aux diagnostics du secteur privé, en passant par les évaluations des capacités productives et du secteur financier.

a) Transformez le problème en question « pourquoi » pour orienter l'exercice. Par exemple, pourquoi les recettes fiscales sont-elles inférieures aux niveaux cibles ? Pourquoi l'investissement privé national est-il inférieur à celui des économies comparables ? L'ensemble de réponses plausibles devient les branches d'un « arbre décisionnel » à explorer plus avant.

b) Explorez et cartographiez les réponses possibles à la question « pourquoi ». En s'appuyant sur les connaissances locales et les preuves issues d'évaluations existantes (telles que celles répertoriées dans la section 4.4), les raisons possibles pouvant expliquer le problème peuvent être cartographiées, jusqu'aux causes sous-jacentes fondamentales, ou en d'autres termes, aux éventuelles contraintes contraignantes. Tous les types de contraintes contraignantes possibles doivent être pris en compte, y compris les contraintes liées au marché, aux institutions, aux politiques et/ou aux capacités. À ce stade, il est essentiel d'impliquer les bonnes parties prenantes (acteurs gouvernementaux et non étatiques concernés qui peuvent fournir des informations concrètes au niveau de la mise en œuvre) afin qu'aucune contrainte contraignante potentielle ne soit exclue de la liste restreinte, y compris celles qui peuvent être particulièrement pertinentes pour des segments spécifiques de la population.FN4

c) Formuler une hypothèse de contrainte de liaison. L'une des contraintes contraignantes présélectionnées est considérée comme la principale cause sous-jacente du problème.

d) Testez l'hypothèse. L'identification des contraintes contraignantes est souvent une question de jugement et non de science précise, et repose donc sur les points de vue d'experts et de spécialistes locaux. Néanmoins, des contraintes qui sont réellement contraignant devrait présenter certaines propriétés qui peuvent guider les tests d'hypothèses. Une analyse quantitative, le cas échéant, et des consultations avec les praticiens et les parties prenantes institutionnelles peuvent permettre de déterminer si certaines contraintes sont effectivement FN5 that can guide hypothesis testing. Quantitative analysis, where appropriate, and consultations with practitioners and institutional stakeholders can shed light on whether certain constraints are indeed contraignant dans le contexte national spécifique :

i. L'augmentation de l'offre d'un intrant soumis à des contraintes aurait-elle un impact important sur la « fonction objectif », par exemple le prix ou le coût de l'objectif ? La contrainte a un prix élevé/un « prix fictif ».VENTILATEUR 6FN 6 Bien que les « prix fictifs » ne soient pas toujours observables, ils peuvent être signalés par les prix du marché. Par exemple, des taux d'intérêt réels élevés peuvent indiquer que l'accès au financement est limité et peut constituer une contrainte contraignante.

ii. La suppression de cette contrainte aurait-elle un impact positif majeur dans la zone à problèmes ? L'évolution de la contrainte entraînerait une modification des coûts, des incitations et des comportements. Par exemple, les prestataires de services du secteur public (par exemple dans les domaines de la santé ou de l'éducation) peuvent être en mesure d'identifier les aspects de la gestion des finances publiques qui les affectent le plus négativement. Si l'accès au financement est la contrainte la plus contraignante pour l'investissement privé national, une disponibilité accrue du crédit augmenterait considérablement l'investissement.

iii. Les agents concernés par le problème tentent-ils de contourner ou de surmonter la contrainte ? Les comportements économiques sont inefficaces ou coûteux dans les zones problématiques. Les agents trouvent souvent des alternatives pour contourner les contraintes, comme le troc en période d'hyperinflation ou l'emprunt à des taux d'intérêt élevés dans le secteur informel en raison des exigences élevées des banques en matière de garanties.

iv. Les particuliers, les entreprises et les institutions qui dépendent moins de cette contrainte sont-ils plus performants que les autres ? Les personnes moins touchées par la contrainte ont plus de chances de survivre et de prospérer, et vice-versa. Par exemple, si l'accès au financement est présenté comme une contrainte contraignante à l'investissement privé national, les entreprises des secteurs les plus susceptibles d'être en mesure d'autofinancer leurs investissements obtiendront de meilleurs résultats que celles qui dépendent de la dette et du financement extérieur.

e) Répétez c) et d) jusqu'à ce que la bonne contrainte de liaison soit identifiée. S'il s'avère que la contrainte de liaison posée à l'étape c) ne répond pas aux propriétés répertoriées à l'étape d), une hypothèse alternative est formulée et testée jusqu'à ce que la bonne contrainte de liaison liée à la zone problématique spécifique soit identifiée.

L'approche s'inspire de la méthodologie du « diagnostic de croissance », qui vise essentiellement à identifier un petit ensemble d'obstacles majeurs à la croissance économique adaptés au contexte national spécifique (au lieu de suivre des « meilleures pratiques » ou des approches « à l'emporte-pièce » internationales) et à concentrer stratégiquement les efforts et les capacités et ressources limitées (ou « capital politique ») pour le changement et la réforme des politiques. Les INFF ont une ambition plus large. Toutes les dimensions du développement durable entrent en jeu, et des contraintes allant au-delà de celles qui peuvent être découvertes à l'aide d'un diagnostic de croissance sont également pertinentes (par exemple, la gestion des finances publiques et les problèmes de capacité de l'État). En tant que telle, l'approche décrite ici emprunte la méthode d'arbre de décision axée sur les problèmes pour le diagnostic de la croissance, mais l'applique à l'objectif plus large des INFF. FN7

4.2.1. Appliquer l'approche aux finances publiques

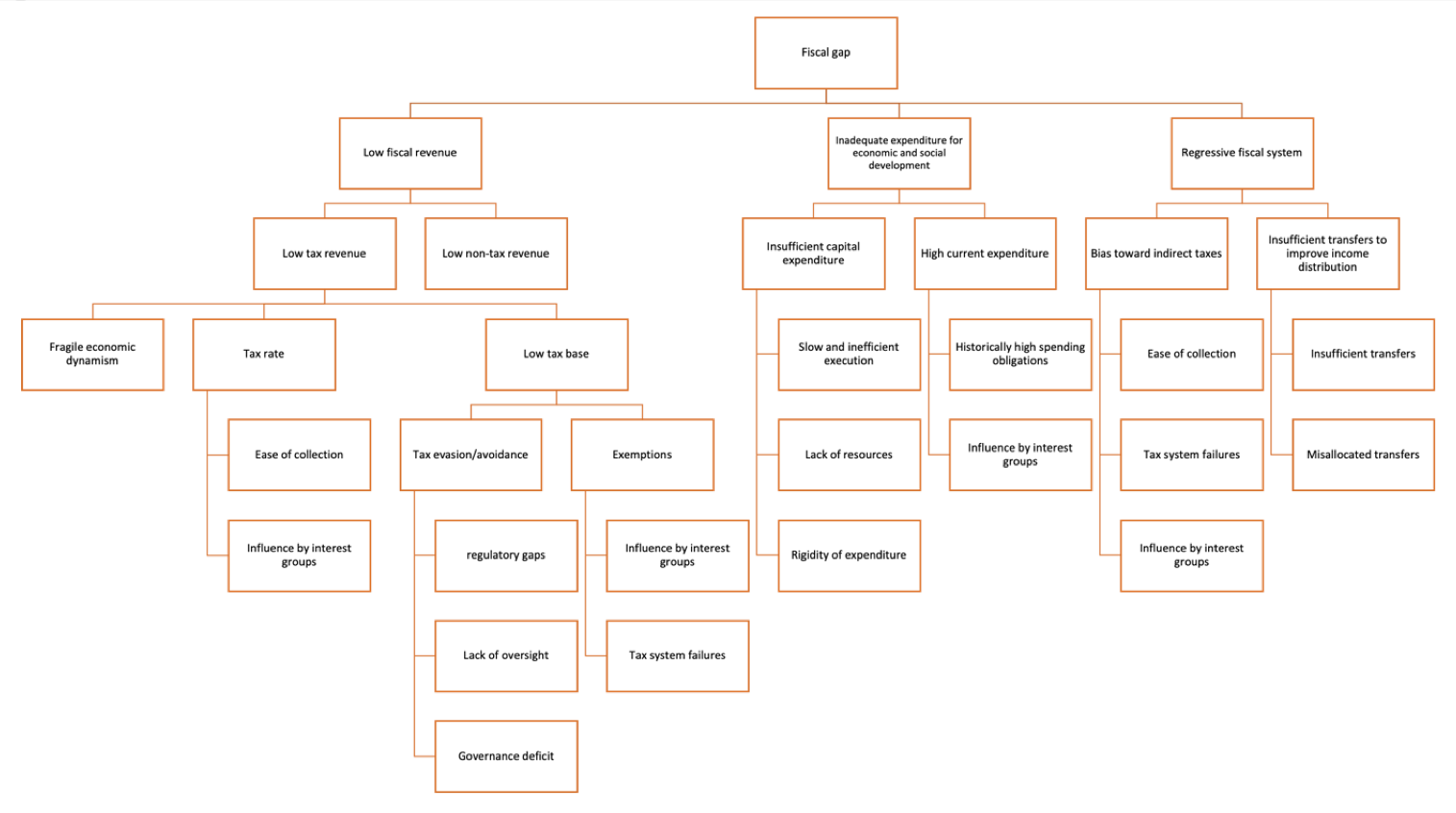

La Figure 2 illustre la manière dont l'approche peut être appliquée à un problème lié aux finances publiques. En 2016, le gouvernement de Costa Rica, avec le soutien technique de la Commission économique des Nations Unies pour l'Amérique latine et les Caraïbes (CEPALC), a évalué les lacunes économiques, sociales et institutionnelles structurelles du Costa Rica. Le rapport a attiré l'attention sur les lacunes institutionnelles et de capacités du système fiscal qui expliquaient son « déficit budgétaire », ou, en d'autres termes, les défis structurels de son système fiscal pour gérer la mobilisation des ressources et les dépenses publiques afin de soutenir un développement durable et inclusif. Un arbre de décision a été élaboré pour évaluer les contraintes contraignantes, cartographiant trois facteurs potentiels du déficit budgétaire : de faibles recettes fiscales, des dépenses inadéquates pour le développement social et économique et un système budgétaire régressif. L'analyse a conclu que la faiblesse des recettes fiscales était la principale raison du déficit budgétaire du Costa Rica, et que la contrainte la plus contraignante à l'origine de ces faibles recettes fiscales était la faiblesse des recettes fiscales et des recettes fiscales, en partie en raison de niveaux élevés d'évasion et d'évasion fiscales (voir Figure 2).

Figure 2. Arbre de décision pour l'analyse de l'écart budgétaire du Costa Rica

Source: UN ECLAC (2016) El enfoque de brechas estructurales: análisis del caso de Costa Rica

Tout diagnostic des contraintes contraignantes dans les finances publiques peut s'appuyer (i) sur les connaissances et l'expertise des praticiens et des parties prenantes institutionnelles, et (ii) sur les outils répertoriés dans les tableaux 2 et 3 en tant qu'outils de financement public ou transversaux, pour à la fois développer des arbres de décision pertinents et identifier les contraintes les plus contraignantes.

Praticiens et parties prenantes. Les fournisseurs et les utilisateurs de services financiers publics peuvent disposer de connaissances et d'informations importantes. Par exemple, en ce qui concerne les ressources publiques nationales et la gestion des finances publiques, cela inclurait non seulement les responsables du budget du ministère des Finances et des principaux ministères concernés, mais également les personnes impliquées dans la prestation de services publics, qui pourraient mieux comprendre les principaux problèmes de prestation de services entravant la réalisation des priorités de développement durable et sous-jacents goulets d'étranglement dans la gestion des finances publiques qui en sont la cause.

Outils et analyses de la communauté internationale. Les organisations internationales réalisent des analyses et des évaluations ciblées qui peuvent éclairer l'analyse. Par exemple, les rapports d'assistance technique du Département des affaires fiscales du FMI fournissent des informations sur les principaux obstacles à la politique et aux processus budgétaires au niveau des pays. Les rapports sur les bilans du secteur public, les cadres budgétaires à moyen terme et la gestion des risques budgétaires peuvent mettre en lumière d'importantes lacunes institutionnelles qui peuvent à leur tour éclairer une analyse plus détaillée et approfondie des contraintes contraignantes potentielles. Les diagnostics de transparence budgétaire (voir les évaluations de la transparence budgétaire dans le tableau 3) peuvent être utilisés pour identifier les principales faiblesses en matière d'information budgétaire, de prévisions et de budgétisation, d'analyse et de gestion des risques et de gestion des recettes provenant des ressources, ce qui peut à son tour signaler d'éventuelles contraintes institutionnelles ou contraignantes en matière de capacité. Les enquêtes de suivi des dépenses publiques (PETS) peuvent éclairer les évaluations sectorielles de la manière dont les ressources publiques circulent entre les différents niveaux de l'administration et pour identifier des défis spécifiques tels que des fuites ou des problèmes liés au déploiement des ressources humaines au niveau de la prestation de services.

Les résultats des évaluations des dépenses publiques et de la responsabilité financière (PEFA) peuvent aider à identifier à la fois les problèmes spécifiques et les contraintes contraignantes sous-jacentes dans trois aspects clés de la gestion des finances publiques (PFM) : discipline budgétaire globale, allocation stratégique des ressources et prestation de services efficace. Ils sont basés sur 31 indicateurs de performance ventilés en 94 « dimensions », qui couvrent 7 grands domaines (ou « piliers »), à savoir : i) la fiabilité du budget ; ii) la transparence des finances publiques ; iii) la gestion des actifs et des passifs ; iv) la stratégie budgétaire et la budgétisation fondées sur les politiques ; v) la prévisibilité et le contrôle de l'exécution du budget ; vi) la comptabilité et l'information ; et vii) le contrôle et l'audit externes. La construction du mécanisme de notation PEFA offre plusieurs niveaux de désagrégation qui peuvent aider à affiner l'identification des contraintes de liaison à la capacité PFM. Les piliers à faible score pourraient faire l'objet d'un examen plus approfondi afin d'identifier les problèmes au niveau des indicateurs ou des dimensions qui pourraient constituer des contraintes contraignantes. L'outil PEFA peut également être utilisé pour évaluer la capacité des gouvernements, et les contraintes sous-jacentes connexes, à répondre aux crises, telles que la pandémie de COVID-19 (comme illustré dans l'encadré 2).

Les évaluations PEFA existantes peuvent être utilisées pour évaluer la capacité de réponse des systèmes de gestion des finances publiques. à la COVID-19. La Banque mondiale a identifié 8 domaines clés dans lesquels les gouvernements pourraient utiliser les rapports PEFA pour évaluer la résilience et la solidité des finances de leur secteur public. Les données portant sur 24 dimensions du PEFA (liées à 14 indicateurs) peuvent être particulièrement utiles pour évaluer l'état de préparation des systèmes de gestion des finances publiques d'un pays à des chocs tels que la pandémie de COVID-19. Elles sont répertoriées dans le tableau ci-dessous :

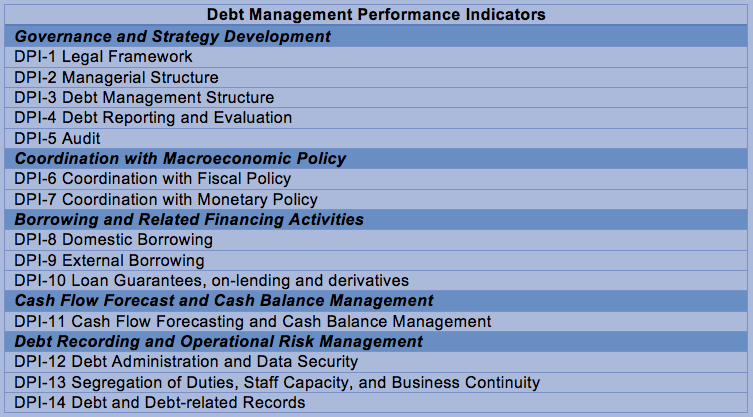

D'autres outils basés sur la méthodologie PEFA se concentrent sur des aspects spécifiques de la PFM, tels que l'outil d'évaluation diagnostique de l'administration fiscale (TADAT) et l'évaluation des performances de gestion de la dette (DeMPA) (voir encadré 3).

L'outil d'évaluation diagnostique de l'administration fiscale (TADAT) est un outil conçu pour fournir une évaluation objective des forces et des faiblesses des principales composantes de l'administration fiscale d'un pays en référence à neuf domaines de résultats de performance (POA). Il s'agit notamment de : l'intégrité de l'assiette fiscale enregistrée ; une gestion efficace des risques ; le soutien à la conformité volontaire ; le remplissage en temps voulu des déclarations fiscales ; le paiement des impôts en temps voulu ; des déclarations précises ; une résolution efficace des litiges fiscaux ; une gestion efficace des recettes ; et la responsabilité et la transparence. L'évaluation des résultats peut permettre d'identifier les contraintes contraignantes potentielles en matière de capacité liées aux finances publiques, l'ampleur des réformes requises et les priorités relatives à prendre en compte. Il comporte 32 indicateurs de haut niveau et 55 dimensions mesurées et notées. Bien que la méthodologie de notation soit basée sur le PEFA, le TADAT est plus restreint que le PEFA et se concentre uniquement sur la fiscalité.

L'évaluation de la performance en matière de gestion de la dette (DeMPA) met en lumière les forces et les faiblesses des pratiques de gestion de la dette publique. Le DeMPA est également calqué sur les indicateurs PEFA. Il s'agit toutefois d'une évaluation plus détaillée et plus complète de la capacité de gestion de la dette publique que le PEFA. Chaque indicateur de performance (répertorié dans le tableau ci-dessous) comporte plusieurs dimensions, qui peuvent être utilisées pour éclairer les étapes b) et c) de l'approche d'identification des contraintes contraignantes décrite dans la section 4.2 ci-dessus.

La méthodologie de notation évalue chaque dimension et attribue une note de A à D. La note C indique qu'une exigence minimale pour cette dimension a été respectée. Le score D signifie que l'exigence minimale n'a pas été atteinte, ce qui nécessite une action prioritaire. La note A reflète une bonne pratique. B se situe entre l'exigence minimale et les bonnes pratiques.

Les données et informations issues des enquêtes du Forum des Nations Unies pour la coopération au développement (DCF) ainsi que des rapports d'étape publiés par le Partenariat mondial pour une coopération au développement efficace (GPEDC) peuvent éclairer l'analyse des contraintes contraignantes potentielles liées à la coopération internationale pour le développement. Les enquêtes du DCF se concentrent sur des questions liées à cinq facteurs clés d'une coopération au développement efficace (à savoir : les politiques nationales de coopération au développement ; les cadres de résultats nationaux ; les systèmes d'information sur la coopération au développement ; les forums nationaux de coopération au développement ; et le soutien aux capacités) et peuvent fournir des preuves pour explorer les contraintes possibles liées à des domaines problématiques tels que la coordination ou le dialogue limités des donateurs, l'imprévisibilité de la coopération au développement, la faiblesse du suivi et de la responsabilité et les problèmes de transparence. Les données de suivi du GPEDC peuvent aider à mettre en lumière les problèmes potentiels liés à la manière dont les parties prenantes (y compris les gouvernements, les partenaires au développement, le secteur privé et la société civile) collaborent au niveau des pays.

Les gouvernements n'auront pas tous appliqué ou ne choisiront pas d'appliquer les outils mentionnés ici. Elles ne doivent pas être considérées comme des conditions préalables à la réalisation d'une analyse efficace des contraintes contraignantes. Cependant, lorsqu'ils sont disponibles, ils peuvent faciliter l'analyse et compléter les connaissances et les informations recueillies lors des consultations avec les parties prenantes.

4.2.1. Appliquer l'approche aux finances publiques

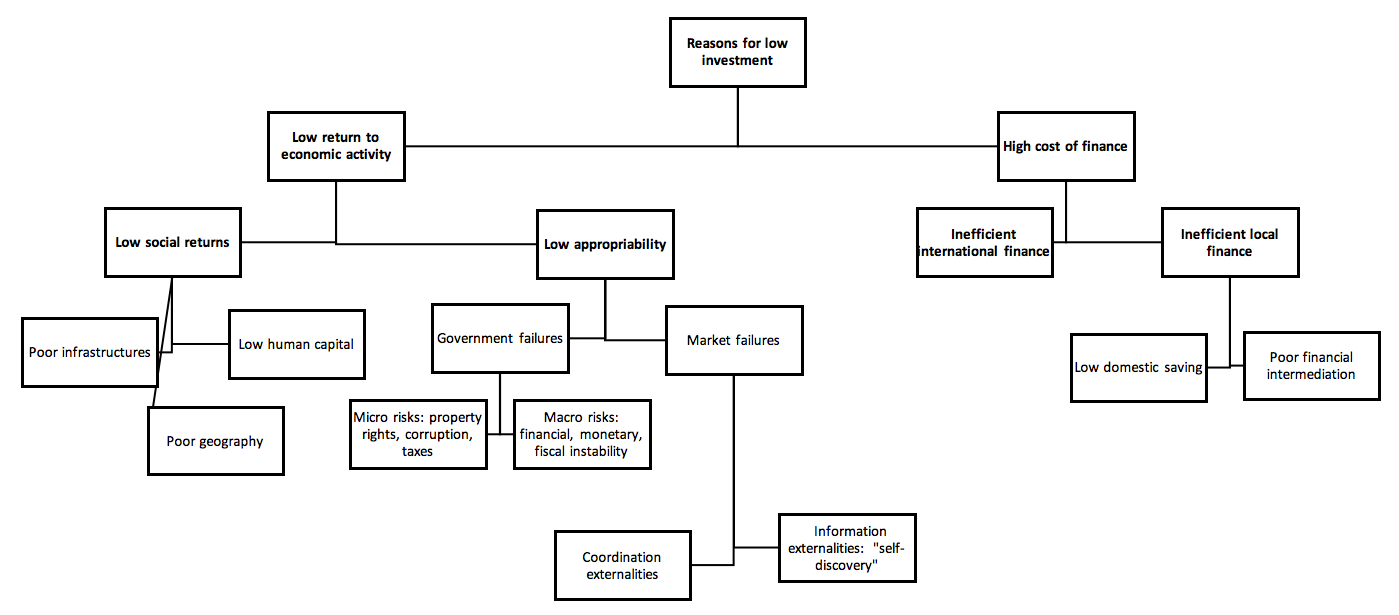

Le méthodologie de diagnostic de la croissance développe un arbre de décision pour identifier les contraintes contraignantes potentielles à l'investissement et au financement privés (voir Figure 3). Des diagnostics de croissance ont été réalisés dans différents pays et sont utilisés par certains donateurs (par exemple l'USAID et la Millennium Challenge Corporation) dans leur planification stratégique. S'appuyer sur un modèle de croissance simpleFN8, les diagnostics présentent des facteurs institutionnels et économiques qui peuvent affecter l'investissement privé dans deux grandes catégories : ceux qui découlent du secteur réel (côté gauche de l'arbre de décision) et ceux qui proviennent du secteur financier et de l'accès au financement (côté droit de l'arbre de décision). La méthodologie « traduit » ce modèle simple en un « arbre de décision diagnostique » pour aider les décideurs à isoler, définir et identifier les contraintes contraignantes spécifiques à leurs économies (qu'elles soient liées au marché, institutionnelles, politiques ou liées aux capacités productives). L'exercice consiste à descendre dans l'arbre de décision en suivant l'approche et les étapes (a à e) décrites ci-dessus. Plus précisément, les diagnostics de croissance impliquent une analyse empirique quantitative ou une inférence statistique pour tester les hypothèses de contraintes de liaison et identifier la contrainte la plus contraignante.

Figure 3. Arbre de décision pour le diagnostic de croissance

Source: Hausmann, R., Rodrik, D. & Velasco, A., 2005.

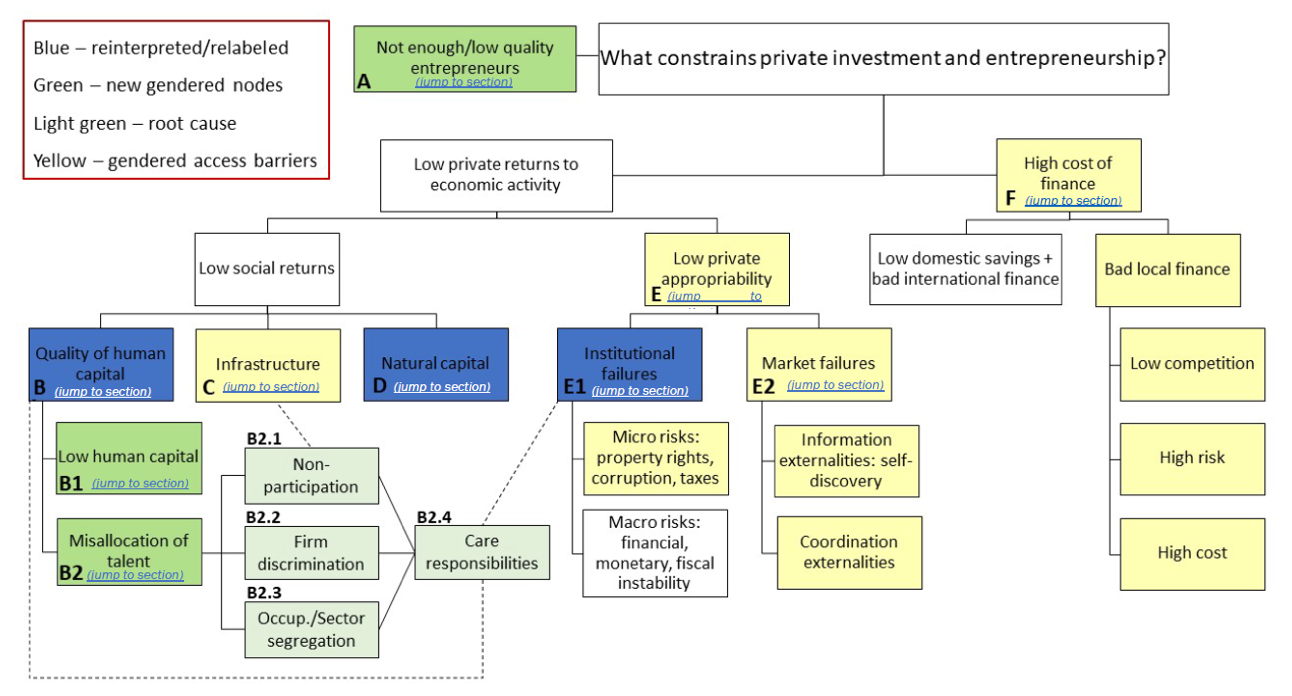

Plus récemment, les arbres décisionnels de diagnostic de croissance ont été adaptés pour mieux refléter la dynamique d'inclusion. La figure 4 illustre une expansion axée sur le genre. Elle reconnaît que les contraintes ne sont pas neutres, tant en ce qui concerne les personnes qui sont liées par elles que celles qui sont en mesure d'en récolter les bénéfices lorsqu'elles sont levées, et intègre donc des considérations sexospécifiques supplémentaires à différents niveaux. Par exemple, en Afrique subsaharienne, les femmes représentent plus de la moitié des entrepreneurs, mais le taux auquel elles empruntent auprès des institutions formelles est inférieur à celui des hommes ; les obstacles sexospécifiques à l'accès au financement pourraient donc constituer des contraintes contraignantes potentielles pour l'investissement privé, comme les obligations pour les cosignataires masculins sur les comptes féminins, ou les femmes étant obligées de payer des taux d'intérêt plus élevés et de se voir proposer des prêts plus faibles que les hommes.

Figure 4. Arbre de décision pour le diagnostic de la croissance « sexospécifique »

Source: Brookings (2020), The constraints that bind (or don’t) Integrating gender into economic constraints analyses, Global Economy and Development Working Paper 137

D'autres outils tels que ceux énumérés à la section 4.4 sous la rubrique Financement privé ou des outils transversaux peuvent être utilisés pour étudier les branches d'un arbre décisionnel de diagnostic de la croissance et pour formuler des hypothèses de contraintes contraignantes. Lorsqu'un diagnostic complet de la croissance n'est pas réalisable ou souhaitable, ou lorsque le problème de l'étape 1 est différent du « faible niveau d'investissement privé » (point de départ des diagnostics de croissance), ces outils peuvent tout de même éclairer un exercice d'arbre de décision. Les données et les preuves issues de leur application au niveau des pays peuvent compléter les connaissances et l'expertise locales des parties prenantes concernées. Il s'agit notamment des décideurs politiques, des « fournisseurs de financement » ou des représentants du système financier, et des « demandeurs » de financement tels que des représentants d'entreprises et des experts du secteur.

Par exemple, les diagnostics du secteur privé par pays de l'IFC consistent à analyser les éventuelles contraintes à la mobilisation de l'investissement privé national et externe, sur la base d'un large éventail d'indicateurs (y compris des données macroéconomiques et d'enquêtes) et dans le but de soutenir une croissance inclusive, diversifiée et durable. Ils peuvent aider à évaluer l'état du secteur privé et à identifier les opportunités à court terme d'engagement du secteur privé, ainsi que des recommandations concernant les mesures politiques et les réformes visant à mobiliser l'investissement privé, en tenant compte des retombées et des liens entre les secteurs. Les examens de la politique d'investissement de la CNUCED identifient les obstacles réglementaires, institutionnels et de capacité qui peuvent être contraignants pour l'investissement étranger direct. L'indice des capacités productives de la CNUCED peut être une source utile de données et de preuves sur les problèmes potentiels liés au développement du secteur privé, couvrant 3 domaines principaux (ressources productives, capacités entrepreneuriales et liens/réseaux de production) et 8 catégories (capital humain ; TIC ; changements structurels ; infrastructures de transport ; énergie ; capital naturel ; institutions ; et développement du secteur privé). Les données de l'enquête de la Banque mondiale sur les entreprises peuvent fournir des preuves pertinentes sur les contraintes spécifiques auxquelles les entreprises peuvent être confrontées dans le pays, notamment en ce qui concerne l'environnement favorable aux affaires ou l'accès au financement. L'indice de développement financier du FMI peut être utilisé dans le contexte des diagnostics de croissance pour identifier les problèmes liés au développement du secteur financier (voir encadré 4). Dans tous les cas, et comme détaillé à l'étape 3 ci-dessous, les contraintes identifiées pour les acteurs du secteur privé peuvent bien entendu constituer des garanties importantes pour les objectifs de politique publique, auquel cas elles ne sont pas contraignantes du point de vue du développement durable.FN9 UNCTAD’s Investment Policy Reviews identify regulatory, institutional and capacity obstacles that may be binding to foreign direct investment. UNCTAD’s Productive Capacities Index can be a useful source of data and evidence on potential issues related to private sector development, spanning across 3 main areas (productive resources, entrepreneurial capacities, and production linkages/ networks) and 8 categories (human capital; ICT; structural change; transport infrastructure; energy; natural capital; institutions; and private sector development). World Bank Enterprise Survey data can provide relevant evidence on specific constraints that firms may be facing in the country, including in relation to the business enabling environment or access to finance. The IMF’s Financial Development Index can be used in the context of growth diagnostics to pinpoint issues related to financial sector development (see Box 4). In all cases, and as further detailed in Step 3 below, identified constraints for private sector actors may of course represent important safeguards for public policy objectives, in which case they are not binding from a sustainable development perspective.

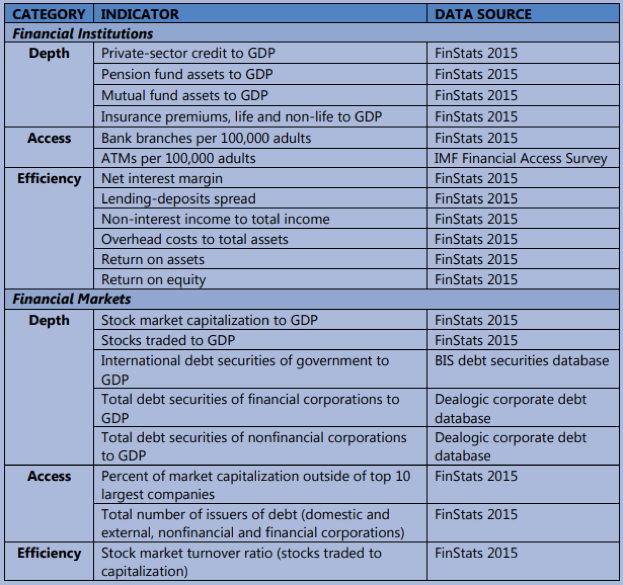

Le FMI a présenté le indice de développement financier évaluer le développement financier des pays, domaine dans lequel les indicateurs existants ne rendent pas toujours compte de l'aspect multidimensionnel du développement et de la maturité financiers. Le FMI définit le développement financier comme la combinaison de la profondeur (taille et liquidité des marchés), de l'accès (capacité des particuliers et des entreprises à accéder aux services financiers) et de l'efficacité (capacité des institutions à fournir). Cet indice peut être utilisé pour identifier les contraintes contraignantes potentielles dans le secteur financier lors de l'application d'un diagnostic de croissance. Il est composé de 20 indicateurs, comme le montre le tableau ci-dessous :

Aucun gouvernement ne sera en mesure de surmonter toutes les contraintes identifiées à l'étape 2. Les gouvernements ne trouveront pas non plus nécessairement souhaitable de supprimer toutes les contraintes identifiées. Dans certains cas, les contraintes seraient non seulement coûteuses à éliminer, mais leur suppression pourrait également avoir des conséquences imprévues sur les résultats du développement durable.

Pour faciliter la hiérarchisation et le séquencement des interventions, les coûts et les externalités doivent être pris en compte. Il s'agit notamment de l'impact que la suppression d'une contrainte aurait sur toutes les dimensions de la durabilité ; des ressources (temps, financement, expertise et capacités) requises ; et de la volonté politique requise pour mettre en œuvre des solutions possibles. Un certain nombre de considérations entreront en ligne de compte :

Impact sur les résultats en matière de développement durable. La levée des contraintes contraignantes identifiées devrait toujours se traduire par un meilleur alignement entre le financement et les résultats du développement durable. Elle ne doit pas risquer de compromettre la réalisation de tels résultats, notamment en créant ou en renforçant des inégalités (telles que le sexe ou les revenus). Elle devrait également éviter d'autres conséquences imprévues, telles que l'expansion rapide de l'accès au financement susceptible de menacer la stabilité macroéconomique ou financière du secteur. Cela nécessite de comprendre la raison d'être des contraintes existantes et les compromis potentiels liés à leur suppression. Par exemple, les réglementations relatives à l'environnement ou au marché du travail peuvent limiter les investissements dans une certaine mesure, mais elles sont essentielles pour garantir et intégrer les normes environnementales et sociales.

Effets intersectoriels ou intersectoriels. Les décideurs peuvent décider de donner la priorité aux contraintes contraignantes qui, si elles étaient levées, auraient un effet positif sur de multiples domaines ou secteurs de financement. Par exemple, corriger les déséquilibres entre les systèmes du gouvernement et des donateurs en matière de gestion financière serait bénéfique dans tous les secteurs d'intervention et améliorerait la coordination entre les sources nationales et externes de financement public.

Impact immédiat et élan politique. Certaines contraintes peuvent prendre plus de temps à être corrigées que d'autres ; les décideurs peuvent choisir de donner la priorité aux « solutions rapides » qui ont d'importants impacts visibles, et de tirer parti de ces succès pour résoudre des problèmes à plus long terme.

Facilité de remédiation. Il s'agit d'identifier les contraintes qui peuvent être surmontées plus facilement sans qu'il soit nécessaire de recourir à une coordination complexe entre les secteurs et/ou les parties prenantes, et sans qu'il soit nécessaire de mettre en place des dispositifs institutionnels nouveaux ou supplémentaires. Par exemple, il serait plus facile de remédier aux débloques de fonds intempestifs par le ministère des Finances qu'aux lacunes en matière de capital humain ou de capacités dans le secteur public. Les décideurs politiques peuvent également identifier les contraintes contraignantes les moins coûteuses à éliminer, à la fois en termes de ressources et de volonté politique, ainsi que celles qui nécessitent un soutien international ou des mesures pour y remédier.

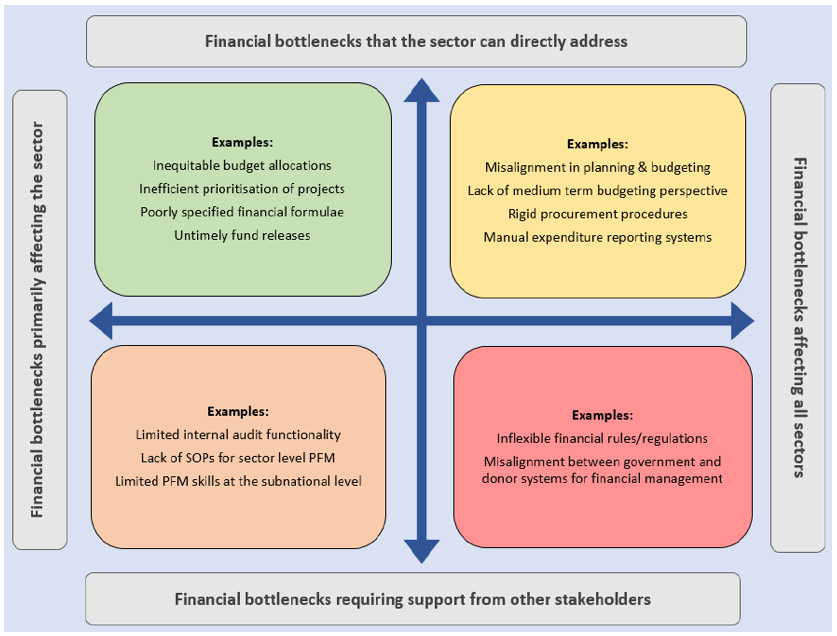

Une matrice telle que celle illustrée à la figure 5 peut aider à réunir ces deux derniers critères. Les contraintes qui nécessitent une solution seraient organisées en quatre quadrants : selon qu'elles concernent un ou plusieurs secteurs/domaines de financement, et selon qu'elles peuvent être corrigées au sein d'un seul secteur/institution ou nécessitent l'intervention de plusieurs entités.

Figure 5. Exemple de matrice pour faciliter la sélection des contraintes de liaison prioritaires

Source: Oxford Policy Management (2020), Problem-driven diagnostics: the case for financial bottleneck analysis

Plusieurs outils sont disponibles auprès de la communauté internationale pour aider les pays à identifier les contraintes contraignantes. La section ci-dessous répertorie les plus courantes, regroupées par domaine de politique de financement (transversal, finances publiques, finances privées). Des outils thématiques/spécifiques au secteur sont également répertoriés. Lorsqu'ils sont disponibles, ils peuvent être utilisés conjointement avec des outils et des approches locaux que les décideurs politiques ont peut-être déjà mis en place. Les gouvernements peuvent sélectionner discrètement les données et informations les plus pertinentes issues de l'application passée (récente) de ces outils dans leur pays, ou demander l'aide des partenaires de développement respectifs s'ils souhaitent les appliquer dans le contexte des INFF (les sections ci-dessous incluent les organisations responsables de chaque outil).

Outils transversaux

L'outil Rapports de consultations au titre de l'article IV du FMI donne un aperçu des forces, des faiblesses et des défis susceptibles de provoquer ou d'entraîner une instabilité financière ou économique dans le pays. Des problèmes spécifiques — liés au marché, aux politiques ou aux capacités — peuvent être mis en évidence et utilisés pour identifier les domaines présentant des contraintes contraignantes potentielles.

Le diagnostic systématique par pays de la Banque mondiale est utilisé pour identifier les principaux défis/contraintes et opportunités pour accélérer les progrès vers la réalisation d'objectifs de développement conformes au double objectif de la Banque mondiale, à savoir mettre fin à la pauvreté absolue et promouvoir une prospérité partagée, et pour définir les priorités en matière d'engagement de la Banque mondiale dans les pays.

L'évaluation du financement du développement (DFA) du PNUD fournit des données et des analyses pertinentes pour tous les éléments constitutifs de l'INFF. En ce qui concerne spécifiquement l'analyse des contraintes contraignantes, les résultats du DFA peuvent être utilisés pour éclairer l'identification des problèmes et des contraintes sous-jacentes, en particulier en ce qui concerne les questions institutionnelles et liées aux capacités.

Outils de finances publiques

Rapports d'assistance technique du Département des affaires fiscales du FMI

Les rapports d'assistance technique du Département des affaires budgétaires du FMI sont des rapports personnalisés et ciblés qui évaluent avec soin les obstacles dans des domaines divers et complexes sur le plan institutionnel, tels que les bilans du secteur public, les cadres budgétaires à moyen terme et la gestion des risques budgétaires. Peut fournir des preuves spécifiques au contexte pour l'identification des lacunes et faiblesses institutionnelles liées aux problèmes de finances publiques.

L'outil d'évaluation de la transparence budgétaire (ETP) du FMI recense les lacunes en matière de gestion et de responsabilité budgétaires, en particulier dans les domaines de l'information budgétaire, des prévisions et de la budgétisation, de la gestion des risques budgétaires et de la gestion des recettes provenant des ressources.

L'outil d'évaluation diagnostique de l'administration fiscale du FMI (TADAT) évalue les forces et les faiblesses des principales composantes de l'administration fiscale d'un pays en fonction de neuf domaines de résultats en matière de performance. Plus de détails dans l'encadré 3.

Cet outil modulaire en ligne est conçu pour servir de guide pour des évaluations systématiques et complètes de la politique fiscale. Il couvre tous les principaux impôts et peut contribuer à éclairer les réformes de la politique fiscale.

L'outil d'évaluation des dépenses du FMI évalue l'efficacité des dépenses publiques en comparant les niveaux et la composition des dépenses par rapport aux pays de comparaison. Il peut être utilisé pour éclairer l'identification des problèmes (à l'étape 1 de l'approche suggérée ci-dessus).

Lancé en 2001 par sept partenaires de développement internationaux, dont l'UE, le FMI, la Banque mondiale et quatre gouvernements bilatéraux, cet outil fournit une méthodologie standard pour les évaluations diagnostiques de la PFM. Plus de détails dans la section 4.2.1.

Un large éventail d'outils couvrant des diagnostics généraux de la GFP, des diagnostics axés sur des éléments individuels de la GFP et des outils liés au risque fiduciaire et/ou à l'utilisation des systèmes nationaux.

Cet outil analyse l'allocation des ressources publiques et évalue l'efficience et l'efficacité des dépenses publiques (récurrentes et en capital), notamment en examinant le niveau et la composition des dépenses publiques, ainsi que les structures de gouvernance et de fonctionnement des institutions publiques. A été appliquée au niveau sectoriel dans de nombreux pays en développement.

L'enquête de suivi des dépenses publiques (PETS) de la Banque mondiale est utilisée pour suivre le flux de ressources publiques des plus hauts niveaux du gouvernement vers les prestataires de services de première ligne. Il peut permettre de mieux comprendre les flux de financement dans des secteurs spécifiques et d'identifier les fuites et les défis liés au déploiement des ressources jusqu'au niveau de la prestation de services.

Cet outil cadre complet est utilisé pour évaluer la gouvernance de l'infrastructure. Il évalue les procédures, les outils, les processus de prise de décision et de suivi utilisés par les gouvernements pour fournir des actifs et des services d'infrastructure au public ; et aide à identifier les priorités en matière de réforme et les étapes pratiques de leur mise en œuvre.

L'évaluation de la performance en matière de gestion de la dette de la Banque mondiale (DeMPA) évalue les forces et les faiblesses des pratiques de gestion de la dette du gouvernement dans le pays. Plus de détails dans l'encadré 3.

Cet outil évalue la soutenabilité de la dette publique et extérieure (des pays ayant accès au marché et des pays à faible revenu) et aide à identifier les vulnérabilités de la structure de la dette ou du cadre politique.

Les enquêtes du Forum des Nations Unies pour la coopération au développement (DCF) sont utilisées pour suivre les progrès en matière de responsabilité mutuelle et de transparence de la coopération au développement. Peut aider à identifier les lacunes ou les faiblesses en matière d'efficacité de la coopération au développement dans les pays répondants, en particulier en ce qui concerne cinq facteurs clés.

Dirigé par les pays en développement, cet outil met l'accent sur les progrès réalisés dans la mise en œuvre d'une coopération au développement efficace aux niveaux national, régional et mondial, et fournit des preuves des réalisations et des lacunes dans la mise en œuvre des engagements pertinents des partenaires au développement.

Outils de financement privé

Cette méthodologie d'arbre de décision permet de déterminer les contraintes contraignantes à la croissance économique et à l'investissement privé grâce à un diagnostic différentiel des symptômes ou des signaux observés.

Cet outil évalue les opportunités et les contraintes liées à une croissance tirée par le secteur privé. Chaque diagnostic comprend une évaluation de l'état du secteur privé, l'identification des opportunités à court terme pour l'engagement du secteur privé et des recommandations de mesures politiques et de réformes visant à mobiliser l'investissement privé.

L'indice des capacités productives (PCI) de la CNUCED collecte des données au niveau des pays sur les ressources productives, les capacités entrepreneuriales et les liens de production, dans le but d'évaluer la capacité des pays à produire des biens et des services susceptibles de contribuer à la croissance et au développement. Il peut être utilisé pour explorer les domaines problématiques et les contraintes contraignantes liés à l'investissement privé et au développement du secteur privé.

L'indice de développement financier du FMI évalue le développement du secteur financier des pays à l'aide d'indicateurs de profondeur, d'accès et d'efficacité. Plus de détails dans l'encadré 4.

Le Programme d'évaluation du secteur financier (FSAP) du FMI évalue la stabilité et la solidité du secteur financier ainsi que sa contribution potentielle à la croissance et au développement. Pour ce faire, il examine plusieurs aspects du secteur financier qui pourraient influencer la nature et la localisation des contraintes contraignantes potentielles (par exemple, les obstacles à la compétitivité et à l'efficacité ; les problèmes d'inclusion financière ; la capacité des banques centrales ; les problèmes liés à l'approfondissement des marchés financiers nationaux ; la qualité de la supervision bancaire et non bancaire et la surveillance des marchés financiers).

L'outil d'examen des politiques d'investissement de la CNUCED fournit une évaluation objective du cadre juridique, réglementaire et institutionnel d'un pays en matière d'IED, afin d'attirer des volumes accrus et d'en tirer le meilleur parti.

Un référentiel de diagnostics nationaux réalisés par la BAD, la BAD, le DFID, la BERD, la BEI, l'IFC, le MCC, l'OCDE, la Sida, le PNUD et la Banque mondiale. Il s'agit notamment des diagnostics systématiques par pays et des diagnostics du secteur privé (mentionnés ci-dessus), de l'analyse des contraintes du MCC, etc.

Outils thématiques/sectoriels

Cet outil élargit l'approche diagnostique de la croissance afin de mieux refléter la dynamique de l'inclusion, en particulier le genre, en mettant en évidence les domaines dans lesquels une approche sexospécifique peut donner des résultats différents lors de l'évaluation des contraintes à la croissance économique et à l'investissement privé.

Le cadre complémentaire PEFA pour l'évaluation de la gestion des finances publiques sensible au genre est modifié afin d'évaluer les forces et les faiblesses des systèmes de GFP pour répondre aux besoins différenciés des hommes et des femmes, ainsi que des sous-groupes au sein de ces catégories. Basé sur neuf indicateurs répartis tout au long du cycle budgétaire et pouvant être appliqués à la fois au niveau national et infranational.

L'outil PEFA pour la santé évalue les forces et les faiblesses des systèmes de PFM dans le secteur de la santé en particulier. (Voir le Tableau 3 pour l'outil PEFA général).

Cet outil est généralement utilisé par les équipes de pays de la Banque mondiale pour identifier les principaux défis et opportunités liés aux dispositifs de GFP dans les systèmes de santé des pays ; il peut fournir des informations sur des goulots d'étranglement spécifiques.

Le guide de l'OMS sur la gestion des finances publiques et le processus de financement de la santé fournit un cadre permettant d'évaluer les pratiques budgétaires et les règles financières en matière de financement de la santé par rapport aux meilleures pratiques internationales ; et aide les décideurs politiques à diagnostiquer les déséquilibres et les obstacles à la réalisation des objectifs de financement dans le secteur en vue de soutenir la formulation de plans de réforme.

Cet outil recueille des informations sur les principales caractéristiques institutionnelles des procédures nationales de budgétisation de la santé à des fins de comparaison. Il peut éclairer l'identification des problèmes connexes à l'étape 1 de l'approche des contraintes contraignantes.

5. Leçons apprises

L'analyse des contraintes contraignantes n'est pas une nouveauté en matière d'analyse des politiques et de mise en œuvre des réformes. Une certaine évaluation, qu'elle soit informelle/implicite ou explicite, des contraintes contraignantes sous-tend tous les exercices de priorisation et donc d'élaboration des politiques.

De nombreux pays ont également appliqué des diagnostics de croissance complets pour identifier les goulots d'étranglement de leurs économies depuis la formalisation et la systématisation de cette méthode particulière. Les principaux enseignements qui se dégagent de l'expérience au niveau des pays sont les suivants :

La nécessité d'un dialogue et d'un engagement inclusifs à deux niveaux entre les parties prenantes concernées : i) pour garantir un examen complet et précis de tous les problèmes pertinents (voir section 4.1) et ii) pour faciliter la collaboration et la coordination dans l'identification des obstacles possibles et la sélection des contraintes les plus contraignantes (voir section 4.2) ;

La nécessité de poser des diagnostics de contraintes contraignantes dans le cadre de processus stratégiques plus larges pour s'assurer que l'exercice répond aux besoins pratiques des décideurs nationaux et pour faciliter la légitimation et l'utilisation de ses résultats ;

La nécessité de prendre en compte à la fois les compromis et les opportunités dans une optique de développement durable pour déterminer s'il faut aborder/supprimer les contraintes identifiées et comment (voir l'étape 3 de la section 4.1) ;

L'avantage de formaliser les processus, dans la mesure du possible, afin de renforcer davantage la prise de décisions fondées sur des preuves en matière de politiques de financement.

.png)