1. نظرة عامة موجزة

الرصد والاستعراض عنصر أساسي في إطار التمويل الوطني المتكامل الفعال (INFF). فهو يجمع المعلومات المطلوبة من قبل صانعي السياسات ويضمن وجود الأنظمة اللازمة لتسهيل الشفافية والمساءلة في تنفيذ INFF والأنشطة والإصلاحات ذات الصلة. وبذلك، يمكن تسهيل التعلم وتحسين فعالية سياسات التمويل وتمكين صانعي السياسات من تعديل المسار عندما تتغير الظروف. على سبيل المثال، يمكن أن تكون أنظمة المراقبة عامل تمكين مهم للاستجابة السريعة وتخطيط التعافي أثناء الصدمة مثل COVID-19. توفر المراجعات المنتظمة دروسًا لتحسين تنفيذ وتصميم INFF، بما في ذلك آليات وعمليات الحوكمة والتنسيق.FN 1. It brings together the information required by policy makers and ensures necessary systems are in place to facilitate transparency and accountability in the implementation of the INFF and related activities and reforms FN 2. In so doing, it can facilitate learning, improve the effectiveness of financing policies, and enable policy makers to adjust course when conditions change. For example, monitoring systems can be an important enabler for rapid response and recovery planning during a shock such as COVID-19. Regular reviews provide lessons to improve implementation and design of the INFF, including governance and coordination mechanisms and processes.

يمكن إجراء الرصد والمراجعة على جميع مستويات الحكومة - الوكالات المركزية مثل وزارات التخطيط ووزارات المالية، والوزارات التنفيذية ذات المسؤوليات القطاعية، وعلى المستوى دون الوطني من قبل المؤسسات اللامركزية. يمكن أيضًا إجراؤها من قبل جهات فاعلة غير حكومية لمساءلة الحكومة (انظر توجيهات بشأن الركيزة 4: الحوكمة والتنسيق للمؤسسات والعمليات التي يمكن أن تسهل وصول جميع أصحاب المصلحة إلى المعلومات).

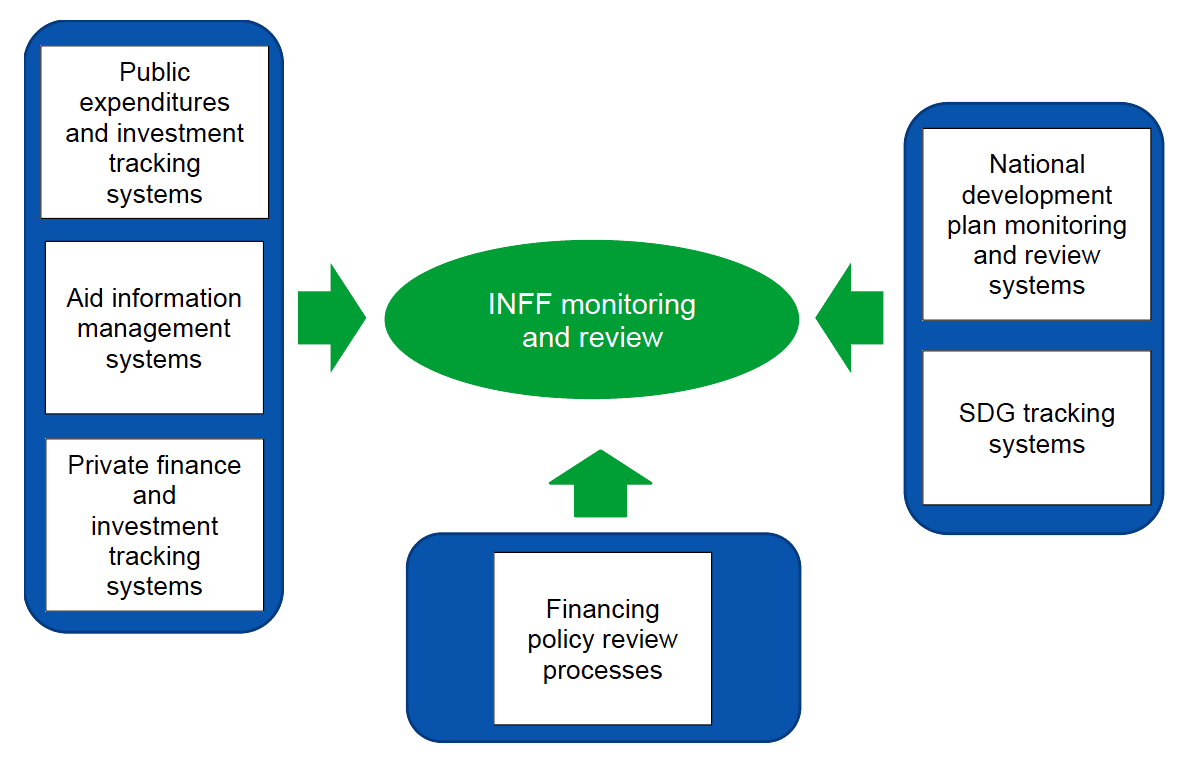

في سياق INFF، تجمع المراقبة والمراجعة البيانات الحالية وأنظمة التتبع من مختلف أنواع التمويل، وتربطها بالنتائج (انظر الإطار 1 في القسم 2). لا تهدف إلى استبدال هذه الأنظمة أو تكرارها. بدلاً من ذلك، تعمل «كجهة تكامل» من خلال تبسيط الجهود وتوفير الوصول إلى المعلومات ذات الصلة بالسياسة عبر مجالات سياسة التمويل المتعددة، وإعادتها إلى عمليات صنع السياسات المتكاملة.

يوضح القسمان 2 و 3 من هذا التوجيه قيمة ودور مراقبة ومراجعة INFF. ويحدد القسم 4 أصحاب المصلحة ذوي الصلة، وكذلك العمليات التي يمكن استخدامها كنقاط دخول. ويركز القسم 5 على الخطوات التي يمكن أن تتخذها البلدان لتعزيز نظم الرصد والاستعراض ذات الصلة وضمان جمع البيانات والمعلومات المطلوبة لتوجيه التنفيذ الشامل للإطار الحكومي الدولي المعني بتغير المناخ واستخدامها من قبل صانعي السياسات (يقدم المرفق 2 إطارا توضيحيا لرصد واستعراض الصندوق.FN 3 that may be used to bring together data and information from different systems). It puts forward key elements of a monitoring and review system in the context of an INFF and proposes two steps to strengthen (or establish) such a system, depending on a country’s existing processes, capacities, priorities and needs. The first is to establish a baseline, including levels of buy-in, roles and responsibilities, and data systems and capacity (a checklist for this step is included in Annex 1). The second step is to build on the baseline and fill any gaps, drawing on established good practice in the field and country examples, across four areas: i) institutionalise INFF monitoring and review; ii) integrate existing systems; iii) link the process to ongoing or planned data/ statistical reform processes, and make use of needs-based IT solutions; and iv) leverage insight and lessons from peers and regional/global knowledge-sharing platforms.

الجمهور الرئيسي هو المسؤولون الحكوميون الوطنيون، وخاصة أعضاء لجنة الإشراف على INFF، حيث يوجد واحد منهم، وأولئك الذين لديهم أدوار ومسؤوليات تتعلق بمراقبة ومراجعة تدفقات التمويل والسياسات. كما توفر الإرشادات نقطة مرجعية مشتركة لشركاء التنمية الذين يدعمون البلدان في هذه الجهود.

2. قيمة مراقبة ومراجعة INFF

يمكن أن تساعد مراقبة ومراجعة INFF الحكومات على:

تبسيط جهود المراقبة من خلال تقليص الفجوات (الشائعة في مجالات التمويل الخاص والاستثمار، وفيما يتعلق بتأثير التمويل)، وحالات التكرار والتداخل (مثل بين الأنظمة الحكومية والمانحة) وأوجه عدم التوافق في نظم وعمليات الرصد القائمة المتعلقة بأنواع مختلفة من مجالات التمويل وسياسات التمويل (رصد واستعراض صندوق التمويل الدولي بوصفه «جهة تكامل»، انظر الإطار 1)؛

قم ببناء ما يلزم قاعدة الأدلة (أي بالبيانات المحسنة) لتحسين كفاءة وفعالية سياسات التمويل والإصلاحات، وتشجيع المشاركة الواسعة النطاق في عمليات السياسات من قبل جميع أصحاب المصلحة ذوي الصلة، وتعزيز المشاركة وفهم قيمة صندوق التمويل الوطني؛

راجع بانتظام القيمة المضافة لاستراتيجية تمويل INFF, بما في ذلك ما إذا كان قد نجح في تعزيز التعبئة وزيادة اتساق التمويل ومواءمته مع أولويات التنمية المستدامة الوطنية;

دعم صنع سياسة ديناميكية من خلال تسهيل التعلم بشأن ما يصلح وما لا يصلح، ومن خلال تمكين تعديلات الدورة في الوقت المناسب استجابة للتغيرات في الظروف، مثل مشهد التمويل والمخاطر؛

ابتكر حلقات ردود فعل إيجابية، وتشجيع التعلم والابتكارات من مستوى التنفيذ لإعادتها إلى تصميم السياسات؛

يقوي الشراكات والحوار والثقة بين أصحاب المصلحة؛

تحسن الشفافية والمساءلة.

يمكن أن تعمل مراقبة ومراجعة INFF كجهة تكامل (الشكل 1)، لأنها تعتمد على أنظمة التخطيط والميزنة والتتبع الحالية وتجمع بينها. تميل البلدان إلى امتلاك مجموعة متنوعة من أنظمة الرصد والمراجعة (انظر الجدول 1 في القسم 4.2)، والتي غالبًا ما تكون غير متوافقة جيدًا و/أو مكررة. وييسر رصد واستعراض صندوق التمويل الدولي تتبع أحجام وأثر جميع أنواع التمويل (العام والخاص والدولي والمحلي) وكذلك تنفيذ سياسات واستراتيجيات التمويل ذات الصلة، بما في ذلك تأثيرها على أهداف التنمية المستدامة الوطنية المحددة. وبالتالي، فإنه لا يدمج أنظمة التتبع الحالية عبر أنواع التمويل فحسب، بل يوفر أيضًا إطارًا لربطها بأطر التخطيط والنتائج المتعلقة بخطط التنمية الوطنية و/أو استراتيجيات أهداف التنمية المستدامة.

يوفر رصد ومراجعة INFF أيضًا الفرصة للحكومات للجمع بين المبادرات والاستراتيجيات المتعلقة بالبيانات والقدرات الإحصائية، والتي غالبًا ما يتم تطويرها في صوامع. ويمكن أن يساعد على تحسين ربط المبادرات والاستراتيجيات بالاحتياجات الملموسة من البيانات لصانعي السياسات الوطنيين (انظر القسم 5.2، مجال العمل 3).

الشكل 1. مراقبة ومراجعة INFF كـ «نظام تكامل»

3. دور المراقبة والمراجعة داخل INFF

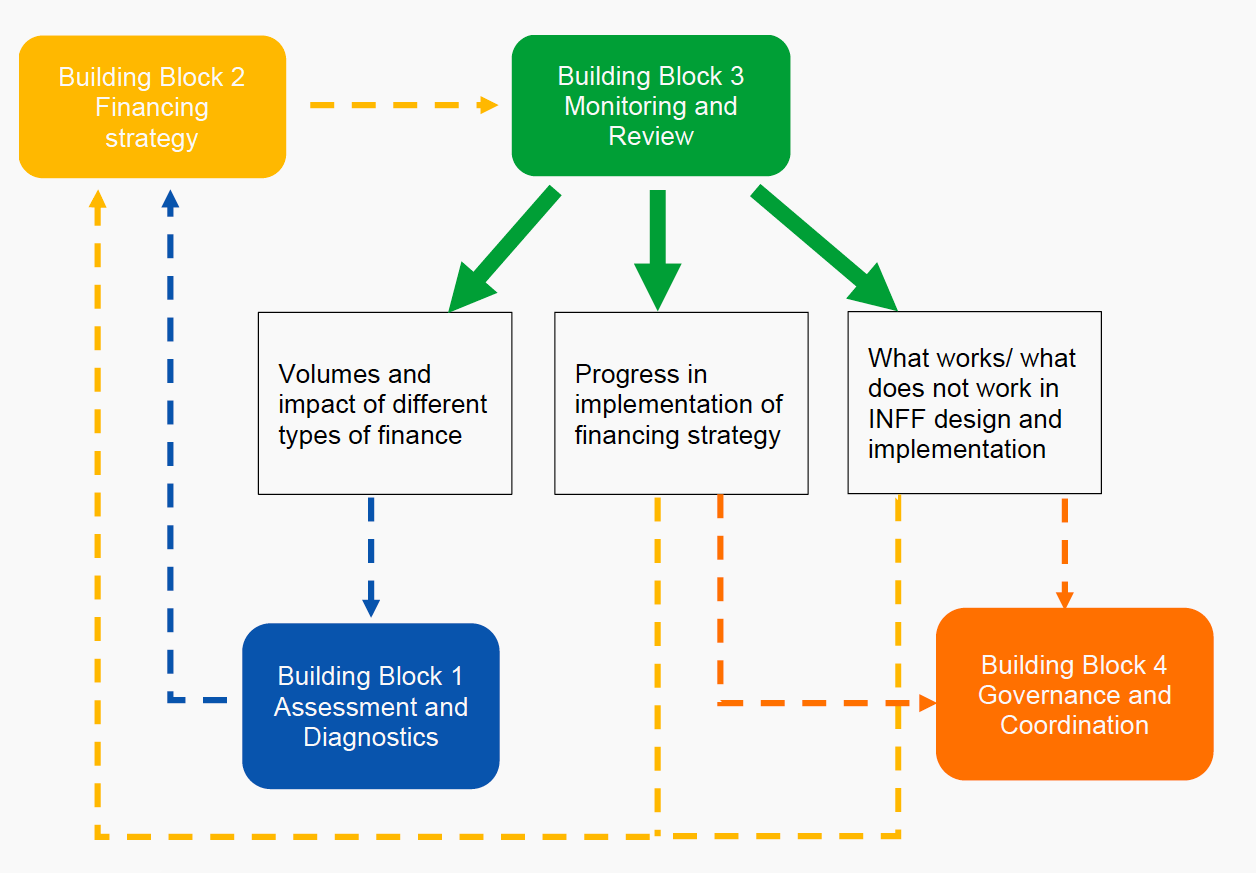

وعلى غرار الركيزة 4 بشأن الحوكمة والتنسيق، تتخلل الركيزة 3 المتعلقة بالرصد والاستعراض مختلف مراحل صندوق الأمم المتحدة المعني بتغير المناخ، من البداية إلى التصميم والتنفيذ المستمر. تؤكد الدروس المستفادة من المنفذين الأوائل على أهمية الاتفاق وتوضيح القيمة المضافة لـ INFF بوضوح منذ مرحلة البداية. يمكن لأدوات الرصد والمراجعة، مثل نظرية التغيير، أن تساعد في ذلك، مع توفير منظور متكامل للأنشطة المتعلقة بعملية INFF بأكملها (انظر الإطار 2). يمكن أن تغذي المعلومات المتعلقة بأحجام التمويل وتأثيره وكذلك عن طريقة عمل ترتيبات الحوكمة ذات الصلة احتياجات التمويل الجارية أو المحدثة وتقييمات المناظر الطبيعية وتقييمات المخاطر وتشخيصات القيود الملزمة (بلوك البناء 1)، من أجل فهم أفضل لتخصيص مصادر التمويل الحالية واستخدامها، وتتبع جهود التعبئة والمواءمة، وتحديد المخاطر والتحديات الناشئة. يمكن للمعلومات المتعلقة بالتقدم المحرز في تنفيذ استراتيجية التمويل وفعالية تصميم INFF أن توجه التعديلات على سياسات محددة (بلوك البناء 2)، ومواصلة تعزيز ترتيبات الحوكمة والتنسيق (بلوك البناء 4).

الشكل 2. الروابط بين اللبنة 3 وكتل بناء INFF الأخرى

كما هو موضح في الشكل 2، يمكن أن يساعد رصد الصندوق ومراجعته في جمع البيانات والرؤى حول ثلاثة مجالات رئيسية: 1) حجم التمويل وأثره؛ 2) التقدم في تنفيذ استراتيجية التمويل؛ 3) ما يصلح وما لا ينجح في تصميم الصندوق وتنفيذه. وبشكل أكثر تحديدًا، يمكن أن يساعد في الإجابة على الأسئلة التالية:

أحجام وتأثير التمويل

ما مقدار التمويل العام والخاص الذي يتم إنفاقه/استثماره في الدولة؟

كيف يتم تخصيص التمويل حاليًا؟ كيف تساهم في تحقيق أولويات التنمية المستدامة الوطنية؟

إلى أي مدى تعمل الأنواع المختلفة من التمويل بشكل تآزري وبطريقة متكاملة نحو الأهداف المحددة (مقابل تقويض تأثير بعضها البعض)؟

التقدم المحرز في تنفيذ استراتيجية التمويل

هل نجحت استراتيجية التمويل (وإصلاحات السياسات ذات الصلة) في زيادة تعبئة التمويل الإضافي بما يتماشى مع الأهداف المحددة ومن المصادر المطلوبة (على سبيل المثال، العامة/الخاصة/المحلية/الدولية)؟

هل نجحت استراتيجية التمويل (وإصلاحات السياسات ذات الصلة) في زيادة الاتساق العام والمواءمة بين التمويل وأولويات التنمية المستدامة الوطنية؟

ما الذي يجعل/ما لا يعمل في تصميم وتنفيذ INFF

ما هي الدروس التي يمكن تعلمها لزيادة دعم التعديلات والتحسينات في سياسات التمويل؟ على سبيل المثال، ما مدى فعالية آليات الحوكمة والتنسيق الأساسية؟ هل هناك مجالات في استراتيجية التمويل قد تعمل بشكل أفضل من غيرها؟

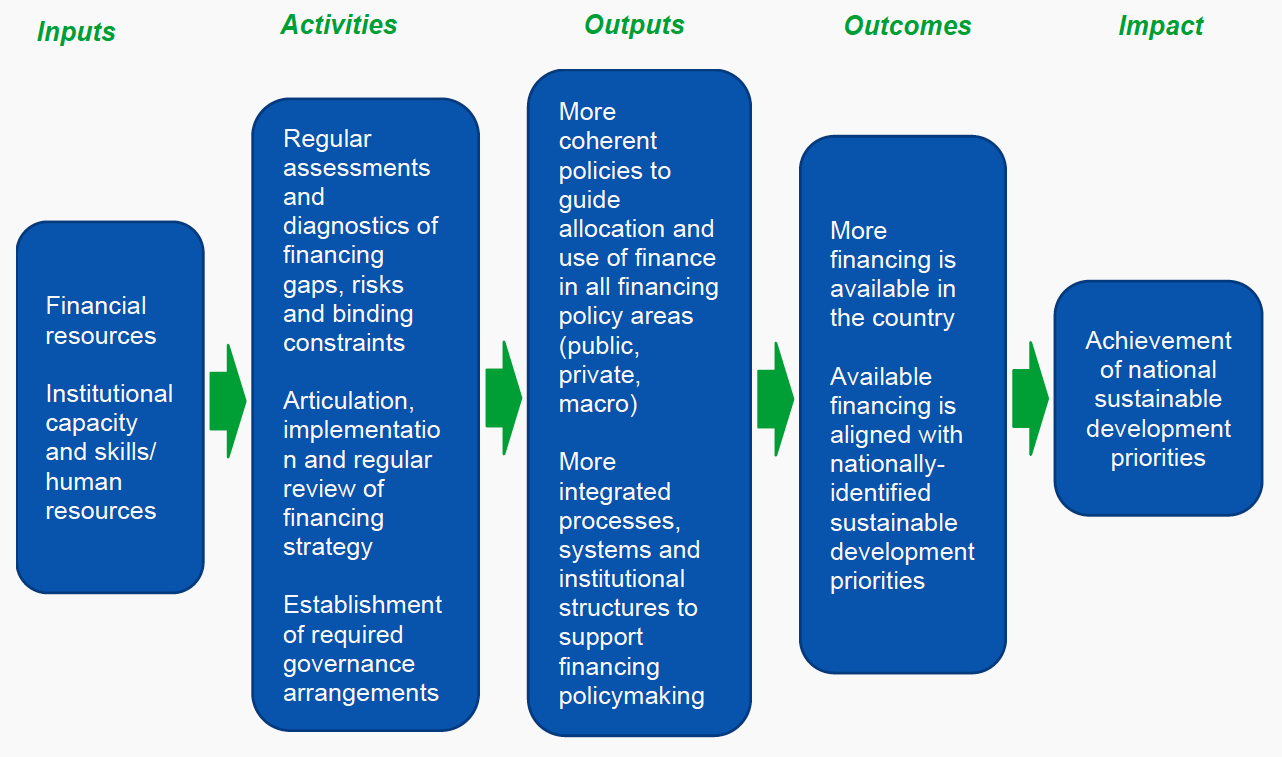

ال مرحلة البداية وخارطة طريق INFF سيحتوي على وصف للقيمة المضافة والأساس المنطقي لتنفيذ INFF في سياق وطني. يمكن لـ «نظرية التغيير» الخاصة بـ INFF ربط هذه القيمة المضافة بالمدخلات والأنشطة والمخرجات الملموسة والقابلة للقياس. ومن شأن «نظرية التغيير» هذه أن توضح المدخلات والأنشطة والمخرجات والنتائج ذات الصلة والهدف النهائي المتمثل في تحقيق أولويات التنمية المستدامة الوطنية، إلى جانب الافتراضات/عوامل الخطر الرئيسية (انظر الشكل 3 للحصول على مثال لنظرية INFF للتغيير). وبالتالي ستوضح الأنشطة عبر اللبنات الأساسية (من التقييمات والتشخيصات اللازمة، وتمويل صياغة السياسات واستعراضها، إلى إنشاء هياكل إدارية مناسبة)، وربطها بالنواتج والنتائج الملموسة والأثر النهائي للمساهمة في تحقيق أهداف التنمية المستدامة الوطنية. وبذلك يمكن أن يوفر الأساس لإطار متكامل وشامل للرصد والاستعراض (انظر المرفق 2 على سبيل المثال)، مع السماح بالمرونة التي قد تكون مطلوبة إذا تغيرت السياقات الوطنية و/أو العالمية. على سبيل المثال، يمكن إعادة النظر في الافتراضات وعوامل الخطر بانتظام، حيث تتوفر معلومات إضافية أو أكثر حداثة من خلال تمارين التقييم والتشخيص. وبالمثل، يمكن تعديل المنطق الأولي الذي يربط المدخلات بالتأثير المطلوب إذا لزم الأمر، عندما تصبح المعلومات من الرصد المنتظم للتقدم المحرز في تنفيذ INFF متاحة. وبالتالي، في حين أن تطوير نظرية التغيير قد يظهر بصريًا كعملية خطية، إلا أنه ليس كذلك؛ سيشمل حتمًا التحقق والتعديلات المنتظمة ودعم التعلم المستمر حول تنفيذ INFF.

الشكل 3. نظرية INFF للتغيير

المتطلبات المسبقة والافتراضات وعوامل الخطر:

التزام قوي على أعلى المستويات السياسية والتقنية؛ مشاركة واسعة النطاق بين أصحاب المصلحة المعنيين؛ استعداد أصحاب المصلحة والشركاء غير الحكوميين الوطنيين والدوليين لدعم صندوق الاستثمار الوطني؛ السياق العالمي الملائم؛ الحد الأدنى من توافر البيانات حول التدفقات المالية وتخصيصها/استخدامها؛ الاستقرار السياسي؛ القطاع العام الوظيفي.

يقدم المرفق 2 توضيحًا للإطار الكامل لرصد واستعراض INFF. ويبين كيف يمكن تجميع المعلومات من مختلف نظم الرصد والاستعراض (مثل تلك المتعلقة بالتمويل الحكومي والتعاون الإنمائي الدولي والتمويل الخاص، حيثما وجدت) لتوجيه التنفيذ الشامل لصندوق التمويل الدولي ووضع سياسات التمويل ذات الصلة.

تشكل العناصر التالية أساس الإطار:

نظرية التغيير (TOC) - أو إطار منطقي مماثل - لضمان الفهم المشترك للأساس المنطقي والتأثيرات والحواجز والعوامل التمكينية لـ INFF، مع مراعاة تعقيد عملية التغيير، مع التركيز على تمكين حلقات التغذية الراجعة والتعلم. وسيعتمد نطاق لجنة الخيارات التقنية، التي ستحدد بدورها نطاق وعمق الرصد والاستعراض المطلوبين، على نطاق صندوق الاستثمار الوطني (على سبيل المثال، في البلدان التي تركز فيها أطر الاستثمار الدولية على قطاعات محددة أو مجالات سياسة التمويل، ستكون لجنة الخيارات التقنية أضيق نطاقاً مقارنة بنطاق صندوق الاستثمار الوطني الذي يغطي خطة التنمية الوطنية بأكملها كما هو موضح في الإطار 2 في القسم 3-1 وفي المرفق 2) وعلى أنشطة وأهداف محددة مبينة في استراتيجية التمويل (على سبيل المثال، التغييرات في السياسات واللوائح والأدوات الجديدة أو إدخالها).

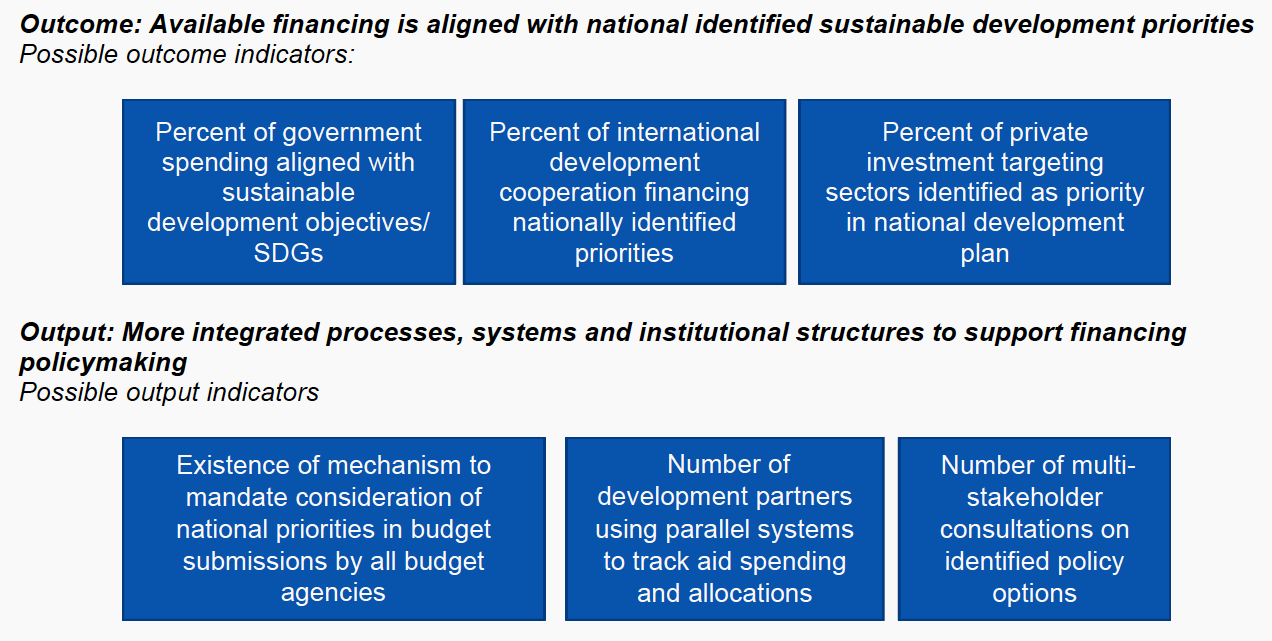

المؤشرات لتحديد البيانات التي يجب جمعها بانتظام والإبلاغ عنها لرصد التقدم المحرز مقابل TOC. وينبغي، حيثما أمكن، إزالتها من أطر الرصد القائمة لمختلف أنواع التمويل (مثل تلك المتعلقة بالميزانية الوطنية، وأطر نتائج التعاون الإنمائي). قد تكون مؤشرات أهداف التنمية المستدامة ذات الصلة المتفق عليها عالميًا قابلة للتطبيق أيضًا، اعتمادًا على نطاق INFF للبلد. وعلى مستوى التأثير، يمكن استخدام مؤشرات من خطط التنمية الوطنية أو الخطط القطاعية. على مستوى النشاط والمخرجات، سيتم اختيار المؤشرات بناءً على خطة عمل INFF التي تم توضيحها كجزء من لبنة استراتيجية التمويل (انظر على سبيل المثال الجدول 5 في دليل الركيزة 2 بشأن استراتيجية التمويل). يمكن أن تكون المؤشرات الكمية أو النوعية، ويجب أن تكون واضحة (دقيقة ولا لبس فيها)، وذات صلة (مناسبة للموضوع المطروح)، واقتصادية (متاحة بتكلفة معقولة)، وكافية (توفر أساسًا كافيًا لتقييم الأداء)، وقابلة للرصد (قابلة للتحقق المستقل) (CREAM). يقدم الشكل 4 بعض الأمثلة. وترد أمثلة إضافية في المرفق 2، الذي يحدد أيضاً المعلومات الأساسية المطلوبة عادة لكل مؤشر.

الشكل 4. أمثلة على مؤشرات النواتج والنتائج

أهداف وضع أهداف مشتركة لما يجب إنجازه في الموعد المحدد، من أجل تحقيق النتائج المحددة في جدول الأعمال. يجب أن تكون الأهداف محددة وقابلة للقياس وقابلة للتحقيق وذات صلة ومحددة زمنياً (SMART). يجب أن تسترشد أهداف SMART هذه بالأطر الزمنية واعتبارات التسلسل في خارطة طريق INFF واستراتيجية التمويل، وأن تستخدم، إلى أقصى حد ممكن، الأهداف المحددة بالفعل في سياسات واستراتيجيات التمويل الحالية. ويقدم المرفق 2 بعض الأمثلة.

أنظمة البيانات والسعة لتوليد بيانات «جيدة بما فيه الكفاية» لتمكين الإبلاغ المنتظم عن المؤشرات المحددة، وكذلك الوصول إلى هذه البيانات واستخدامها من قبل صانعي القرار وأولئك الذين يحاسبونها. الجدول 2 في Building Block 1.2: تمويل تقييم المناظر الطبيعية يقدم لمحة عامة عن مصادر البيانات الوطنية التي من المرجح أن تشكل أساسًا لنظم البيانات ذات الصلة، مثل المنشورات الإحصائية للبنك المركزي، والحسابات القومية، والدراسات الاستقصائية التي تجريها مكاتب الإحصاء الوطنية، ومنشورات الميزانية، والنشرات الاقتصادية، وما إلى ذلك (يمكن لمصادر البيانات الدولية أن تكمل المصادر الوطنية حيث توجد فجوات؛ على سبيل المثال، رصد البيانات من استطلاعات منتدى التعاون الإنمائي و ال الشراكة العالمية من أجل التعاون الإنمائي الفعال قد يلقي الضوء على مواءمة المساعدة الإنمائية الرسمية مع الأولويات الوطنية؛ بيانات البنك الدولي حول مشاركة القطاع الخاص في البنية التحتية يمكن أن تسهم في رصد حجم ومواءمة الشراكات بين القطاعين العام والخاص مع الأولويات الوطنية).

مناسب الموارد، بما في ذلك الموارد البشرية داخل الحكومة الوطنية لضمان تنفيذ النظام بفعالية واستمرار تشغيله بمرور الوقت، والحوافز للتركيز على النتائج والأثر. تقع المسؤولية عن تنفيذ INFF في المقام الأول على الحكومات الوطنية، وبالتالي تتطلب الموارد والقدرات ذات الصلة لتكون متاحة بين المسؤولين الحكوميين. ومع ذلك، فإنها تعتمد أيضاً على تعاون ومشاركة الجهات الفاعلة الأخرى مثل شركاء التنمية والقطاع الخاص والمجتمع المدني. وبالتالي فإن توفير الموارد الكافية والمهارات اللازمة للرصد والاستعراض بين جميع أصحاب المصلحة هؤلاء يشكل أيضاً عنصراً هاماً من عناصر النجاح.

التقييم هو التقييم المنهجي والموضوعي لمشروع أو برنامج أو سياسة جارية أو مكتملة وتصميمها وتنفيذها ونتائجها. على الرغم من أن الشروط مراجعة و تقييم تستخدم أحيانًا كمرادفات، وعادة ما يكون التقييم تقييمًا أكثر قوة وشمولية وتعمقًا. يتم استخدام التقييم عبر القطاعات والمواضيع لتحديد مدى ملاءمة الأهداف وتحقيقها، وتماسك التدخل مع التدخلات الأخرى في بلد أو قطاع أو مؤسسة، وكفاءة التنمية، والفعالية، والتأثير والاستدامة. ويخدم التقييم، شأنه شأن نظم الاستعراض الأخرى، غرضًا مزدوجًا يتمثل في تقديم أدلة للمساءلة والتعلم من أجل توفير المعلومات، والتمكين من تعديل السياسات وتحسين الجودة، فضلاً عن دعم الشفافية والرقابة على النفقات.

التقييم هو مجال واسع للدراسة، مع مؤلفات واسعة ومنهجيات ومناهج مصممة لقطاعات محددة. تشمل معايير ومبادئ التقييم المقبولة دوليًا ما يلي: معايير الجودة للتقييم الإنمائي للجنة المساعدة الإنمائية التابعة لمنظمة التعاون والتنمية في الميدان الاقتصادي؛ ال معايير الممارسات الجيدة لفريق التعاون في مجال التقييم؛ و قواعد ومعايير فريق الأمم المتحدة المعني بالتقييم. وفي مجال التمويل، توجد مبادئ توجيهية ومنهجيات للتقييم فيما يتعلق بأنواع محددة من التمويل، ولا سيما المالية العامة (على سبيل المثال، المتعلقة بـ الميزانية الوطنية، التمويل المختلط ودعم القطاع الخاص، المساعدات المتعلقة بالتجارة، و دعم الميزانية). يمكن للتقييمات توجيه إنفاق المال العام وصنع السياسات بكفاءة وفعالية، وهو أمر بالغ الأهمية حيث تتعرض الحكومات لضغوط لتقديم خدمات أكثر وأفضل في ظل بيئات مالية ضيقة. وتشمل أمثلة التقييمات في مجال تمويل التنمية المستدامة التقييمات التي تركز على أنواع محددة من التمويل، مثل دعم الميزانية، وعلى الوكالات أو المؤسسات الحكومية الفردية، مثل تقييم محفظة المؤسسات المالية في CDC.

يلعب التقييم دورًا رئيسيًا في فهم التقدم المحرز نحو تحقيق أجندة عمل أديس أبابا وأهداف التنمية المستدامة. تنص خطة عام 2030 على أن مراجعة أهداف التنمية المستدامة ستكون «صارمة وقائمة على الأدلة، ومستنيرة بالتقييمات التي تقودها البلدان» وتدعو إلى «تعزيز أنظمة البيانات الوطنية وبرامج التقييم» (الفقرة 74). كان التركيز في الغالب على تقييم التقدم المحرز نحو تحقيق أهداف التنمية المستدامة، على سبيل المثال من خلال المراجعات الوطنية الطوعية، التقارير السنوية الحكومية، تقارير تدقيق الأداء و تقييمات منتظمة لفعالية سياسة التنمية المستدامة و تماسكها. ولا يزال هناك مجال لتعزيز تقييم تمويل التنمية المستدامة. توفر INFFS فرصة لكل من الحكومات الوطنية وشركاء التنمية الدوليين للقيام بذلك. ملاحظة: للحصول على نظرة عامة على دور التقييم في نظم الإدارة القائمة على النتائج، انظر الفصل 7 من البنك الدولي (2004) دليل لممارسي التنمية: عشر خطوات لنظام الرصد والتقييم القائم على النتائج، الذي يغطي الاستخدامات والأنواع والتوقيت والخصائص المختلفة للتقييمات.

4. أصحاب المصلحة والعمليات ذات الصلة

كما هو الحال مع جميع مكونات INFF، تلعب الحكومة الدور المركزي عندما يتعلق الأمر بالرصد والمراجعة. القيادة على المستويين السياسي والفني العالي هي المفتاح لضمان استدامة وفعالية جهود الرصد والمراجعة (انظر عوامل النجاح المدرجة في القسم 5.2). وتنبع هذه القيادة عادة من وزارة المالية و/أو التخطيط، أو مكتب الرئيس أو رئيس الوزراء. اعتمادًا على تركيز INFF، قد يكون أيضًا داخل الوكالات المتخصصة أو الوزارات التنفيذية.

إن لجنة الإشراف التابعة للصندوق، عند وجودها، هي الهيئة المحتملة ذات المسؤولية الشاملة للإشراف على تصميم وتنفيذ نظام ملائم للرصد والاستعراض، والإبلاغ عن التقدم المحرز في تنفيذ استراتيجية تمويل الصندوق داخلياً (مثل القيادة الحكومية العليا) وعلانية (على سبيل المثال، حول بيانات الميزانية السنوية).

وسيشارك العديد من أصحاب المصلحة، داخل الحكومة وخارجها، في رصد جهود التمويل على مختلف المستويات وفي مختلف القطاعات. يجب البحث عن خبرتهم وخبراتهم عند النظر في أنظمة مراقبة ومراجعة INFF.

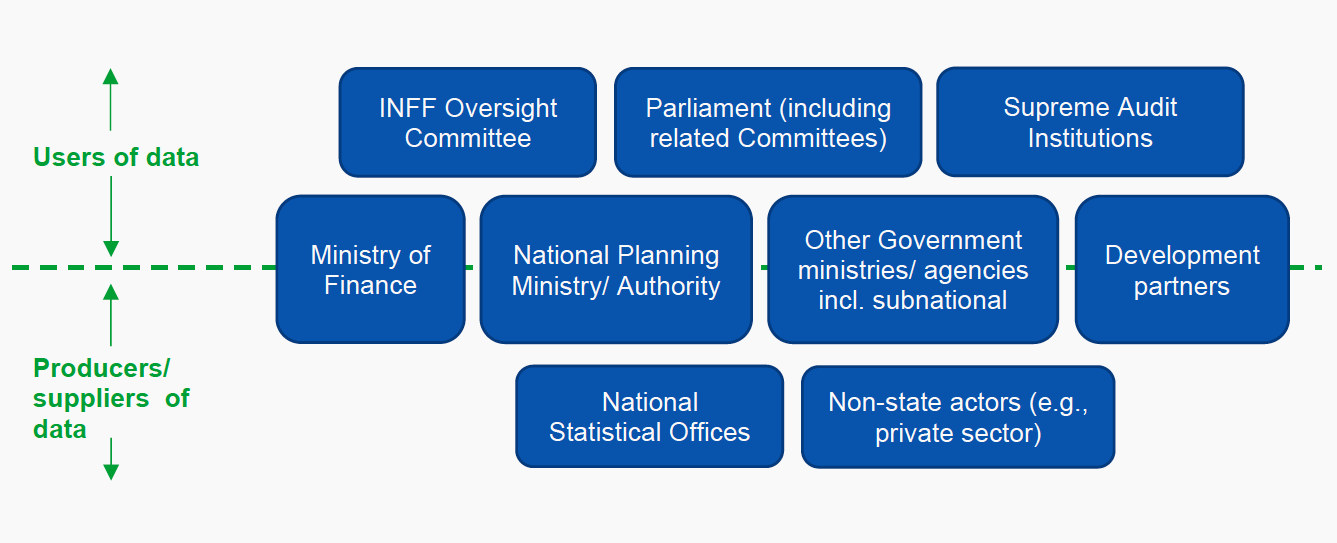

يوضح الشكل 5 المنتجين والمستخدمين النموذجيين للبيانات. اعتمادًا على نطاق INFF، قد تختلف أدوار المراقبة والمراجعة. فعلى سبيل المثال، إذا كان صندوق التمويل الوطني لبلد ما يركز على قطاع معين أو مجال محدد من سياسات التمويل، فقد يصبح دور الوكالات المتخصصة أكثر مركزية. إذا كان INFF يركز على المستوى دون الوطني (مثل في غانا) عندئذ سيكون دور الوكالات دون الوطنية أكثر بروزا.

الشكل 5. الأدوار والمسؤوليات النموذجية في مراقبة ومراجعة INFF

لا تحتاج البلدان إلى البدء من الصفر عندما يتعلق الأمر بمراقبة ومراجعة INFF. وينبغي أن تكون نظم وعمليات وأطر الرصد القائمة نقطة البداية. يمكن تعزيز هذه الأنظمة أو توسيعها، ومواءمتها بشكل أفضل وجعلها أكثر تماسكًا داخل INFF حسب الضرورة. على غرار اللبنة الرابعة: الحوكمة والتنسيق، ينبغي أن يكون الهدف الشامل هو تبسيط الجهود، وليس استبدال النظم القائمة أو تكرارها أو إنشاء نظم جديدة، ما لم تكن هناك ثغرات يلزم سدها.

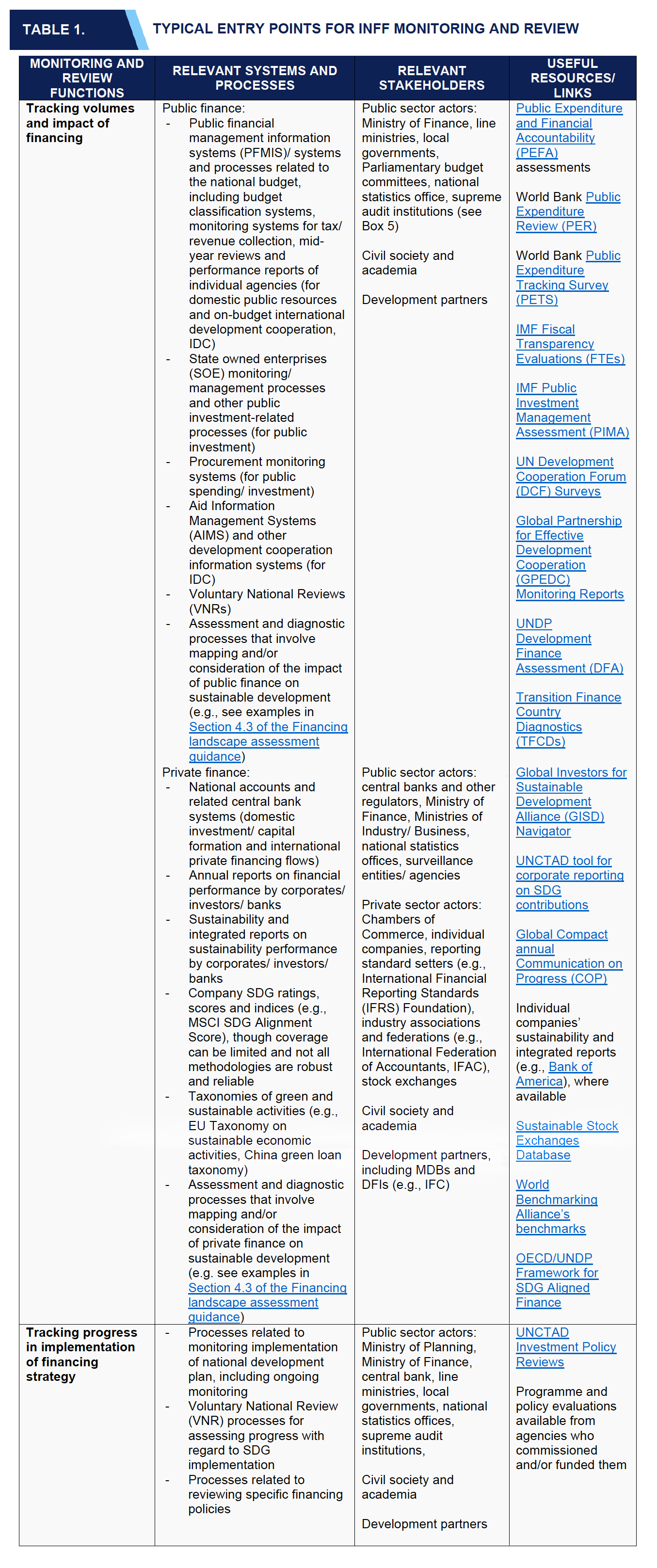

يوضح الجدول 1 نقاط الدخول المحتملة لرصد واستعراض INFF، وكذلك أصحاب المصلحة ذوي الصلة الذين يشاركون عادةً في إنشاء وصيانة أنظمة مناسبة. كما يتضمن روابط لمصادر وأدوات مفيدة يمكنها إلقاء الضوء على الأنظمة والعمليات الحالية. (الجدول 2 في الكتلة الإنشائية 1.2: تمويل تقييم المشهد يقدم نظرة عامة على مصادر البيانات، والتي يمكن أن تساعد في تتبع أحجام التمويل).

وبوجه عام، إذا وُضع نظام راسخ لرصد تنفيذ خطة التنمية الوطنية، يمكن أن يكون بمثابة نقطة انطلاق لرصد واستعراض صندوق التنمية الوطني. وبالمثل، في حالة وجود عمليات قائمة حول المراجعات الوطنية الطوعية (VNR)، ينبغي النظر فيها أيضًا (انظر الإطار 4). وقد تشكل البيانات والاستراتيجيات الإحصائية وعمليات الإصلاح مدخلاً آخر (انظر المزيد في القسم 5.2، مجال العمل 3). يمكن أن تعمل أنظمة المراقبة الحالية لأنواع مختلفة من التمويل (مثل أنظمة تتبع الميزانية الوطنية وعمليات المراجعة، أو مبادرات الإبلاغ المالي الخاص) كنقاط دخول لبناء نظام أكثر شمولاً. وكما هو موضح بمزيد من التفصيل في القسم 5، فإن شمولية مثل هذا النظام ستختلف باختلاف السياقات القطرية، مما يعكس طبيعة الاستثمارات غير المالية كنهج تدريجي طويل الأجل لتوجيه التخطيط الأفضل لإصلاحات سياسة التمويل وتنفيذها.

فيما يتعلق بـ المالية العامة, تتعلق نظم الرصد بالتمويل الحكومي (الإيرادات و الإنفاق و الاستثمار) فضلا عن التعاون الإنمائي. نظم معلومات الإدارة المالية العامة (PFMIS) هي نقاط انطلاق نموذجية من منظور الحكومة. يوجد عدد متزايد من البلدان التي لديها أنظمة لوضع علامات أو ترميز لميزانية النوع الاجتماعي أو المناخ أو أهداف التنمية المستدامة، أو تقوم بتطويرها كجزء من INFF الخاص بها. عادة ما يتم تطوير نظم رصد التمويل الحكومي حول عملية الميزانية السنوية، مع الإبلاغ عن كل من الأحجام والبيانات المتعلقة بمؤشرات الأداء فيما يتعلق بالأهداف التي من المتوقع أن تحققها البرامج داخل كل وكالة من وكالات الميزانية على أساس سنوي أو متعدد السنوات. في مرحلة تخطيط الميزانية وصياغتها، وكجزء من تقديماتها إلى وزارة المالية، قد يُطلب من وكالات الميزانية صياغة سرد حول كيفية مساهمتها في الأولويات الوطنية المحددة أو أهداف التنمية المستدامة، و/أو ربط برامجها بأهداف محددة. قد يتم جمع البيانات المتعلقة بالإيرادات الحكومية بدرجات مختلفة من التفصيل وقد تخضع للمراجعة فيما يتعلق بمسائل التدرج أو عدم المساواة. هناك أيضًا ممارسات مختلفة فيما يتعلق بمراقبة النفقات الضريبية، تُستخدم لتسليط الضوء على الإيرادات الضائعة من خلال الحوافز الضريبية. كما يمكن وضع أطر رصد محددة للمشاريع الاستثمارية الكبرى (على سبيل المثال، تحددها الوزارات والكيانات الأخرى المشاركة في مشاريع البنية التحتية الكبرى) والشركات المملوكة للدولة، التي قد تكون لديها أنظمة مخصصة لتتبع استثماراتها ومساهماتها في التنمية الوطنية.

وتستند نظم رصد التعاون الإنمائي والتمويل إلى نظم معلومات المعونة الوطنية وأطر النتائج القطرية. وفقًا لـ مراقبة GPEDC لعام 2018 البيانات، 96٪ من البلدان النامية لديها نظام واحد أو أكثر لإدارة المعلومات لجمع المعلومات عن التعاون الإنمائي. وفي حين تتباين نوعية هذه المعلومات، فإنها تتضمن عادة بيانات عن الالتزامات المالية، والمدفوعات المجدولة والفعلية، وفي بعض الحالات عن النتائج المقصودة والمحققة. بيانات من مسح DCF لعام 2020 إلا أن أقل من نصف نظم معلومات التعاون الإنمائي تتبعت النتائج و التدفقات من خارج الميزانية و فجوات التمويل و الشروط. تم وضع إطار للنتائج لاستعراض أداء ونتائج التعاون الإنمائي الدولي في ما يزيد قليلاً عن نصف البلدان المستجيبة (56%). والأهم من ذلك، في سياق صندوق المعلومات الموحد، أن 36% فقط من الحالات تستخدم البلدان وشركاء التنمية نفس إطار النتائج، أو المتداخل في الغالب، مما يعني وجود أنظمة متوازية متعددة. علاوة على ذلك، تتم مراقبة نصف مؤشرات النتائج فقط من مشاريع شركاء التنمية باستخدام الإحصاءات الوطنية وأنظمة المراقبة، وفقًا لبيانات GPEDC.

فيما يتعلق بـ تمويل خاص، أصبح مشهد الرصد والإبلاغ أكثر تجزؤًا. وفيما يتعلق بأحجام تدفقات التمويل، تعد الحسابات القومية وتقارير البنوك المركزية ذات الصلة من الأنظمة الشائعة. وبالإضافة إلى ذلك، قد يكون لدى الوزارات التنفيذية ذات الصلة (مثل وزارات الأعمال أو التنمية المحلية) أنظمة لجمع البيانات والإبلاغ عنها بشأن الاستثمارات في البلد، بما في ذلك ما يتعلق بدور المشاريع الصغيرة والمتوسطة الحجم على المستوى دون الوطني. وبالإضافة إلى المجلدات، يحتاج صانعو السياسات إلى بيانات ومعلومات عن تأثير الأعمال التجارية والاستثمارات الخاصة على القضايا الاقتصادية والبيئية والاجتماعية لتقييم مساهمة القطاع الخاص في أهداف التنمية المستدامة. ولا تزال البيانات والمعلومات المفيدة عن هذا الأمر نادرة على الرغم من استمرار عدد من المبادرات والابتكارات، حيث توفر صناديق الاستثمار الدولية منبرا لتعزيز تماسك هذه الثروة المتزايدة من المعلومات على المستوى القطري وتغذيتها في تمويل عمليات صنع السياسات.

على سبيل المثال، توجد أنظمة يقودها القطاع الخاص أو الحكومة لتوحيد البيانات المتعلقة بمساهمات الأعمال في أولويات التنمية المستدامة في بعض البلدان (على سبيل المثال، في الفلبين وفي كولومبيا) وهناك عدد متزايد من الشركات التي تنشر تقرير الاستدامة (خاصة الشركات الكبيرة المدرجة). ومع ذلك، غالبًا ما تكون المعلومات المنشورة غير قابلة للمقارنة عبر الشركات أو الوقت، وتميل إلى التركيز على المؤشرات النوعية بدلاً من البيانات الكمية. تختار الشركات القضايا التي تختار التواصل معها، حيث تظل تقارير الاستدامة طوعية إلى حد كبير. بالإضافة إلى ذلك، تكون المعلومات المتعلقة بالاستدامة عمومًا وراء جدران الدفع وليست في المجال العام؛ ويمكن لصانعي السياسات تغيير ذلك من خلال إنشاء مستودع مفتوح لبيانات استدامة الشركة لخلق مزيد من الشفافية. تحتاج الشركات أيضًا إلى تعديل أنظمتها الداخلية لتتبع البيانات المتعلقة بالقضايا البيئية والاجتماعية والإبلاغ عنها. قد يكون هذا تحديًا خاصًا للشركات الصغيرة ذات الموارد المحدودة. ومع ذلك، يمكن أن تكون تقارير الاستدامة الطوعية نقطة البداية. ويمكن للحكومات زيادة أهميتها من خلال الاتفاق (بما في ذلك على المستوى العالمي) على مقاييس ومؤشرات منسقة لاستخدامها في الكشف عن الشركات. قامت البلدان عبر مجموعة من السياقات الإنمائية (مثل الاتحاد الأوروبي والصين والمكسيك وجنوب أفريقيا ومنغوليا وبنغلاديش) بتطوير أو هي في طور تطوير تصنيفات يمكن أن تعزز الإبلاغ عن كل من أحجام وتأثير الأعمال التجارية والمالية الخاصة. تعمل مجموعة عمل التمويل المستدام لمجموعة العشرين (SFWG)، التي تأسست في عام 2021، أيضًا على تحسين الإفصاح عن استدامة الشركات وتسهيل توافق واتساق الأساليب الوطنية فيما يتعلق بالتصنيفات المستدامة. يمكن أن تساعد عملية INFF في النظر في هذه الجهود الوطنية والدولية فيما يتعلق بأنظمة تصنيف المالية العامة.

الجدول 1. نقاط دخول نموذجية لرصد ومراجعة INFF

المراجعات الوطنية الطوعية (VNRs) هي مراجعات منتظمة للتقدم المحرز فيما يتعلق بتنفيذ أهداف التنمية المستدامة على المستوى الوطني و/أو دون الوطني. إنها توفر الفرصة للحكومات للتفكير في مواءمة الأولويات الوطنية مع أهداف التنمية المستدامة وتحديد أولويات الأهداف والغايات وفقًا لذلك. وهي تهدف إلى تيسير تبادل الخبرات، بما في ذلك عوامل النجاح والتحديات والدروس المستفادة، وتعزيز السياسات والمؤسسات ذات الصلة، وتعزيز دعم أصحاب المصلحة المتعددين والشراكات. في البلدان التي ترتبط فيها IFFs بخطط عمل واستراتيجيات أهداف التنمية المستدامة، تكون عملية VNR ذات أهمية خاصة لرصد ومراجعة INFF. فمن ناحية، كما هو مذكور في القسم 4.2، ستوفر العمليات وترتيبات الحوكمة التي قد تكون قائمة فيما يتعلق بإعداد NR وتقديمها نقاط دخول لرصد ومراجعة INFF (على سبيل المثال، المنتديات التشاركية لتبادل المعلومات بين مختلف أصحاب المصلحة، وأنظمة جمع البيانات، وما إلى ذلك). من ناحية أخرى، يمكن للبيانات والمعلومات التي يتم جمعها من خلال رصد واستعراض INFF أن تساعد البلدان على الإبلاغ عن وسائل التنفيذ في تقارير VNR الخاصة بها. على سبيل المثال، يمكن للبيانات المتعلقة بأحجام وتخصيص أنواع مختلفة من التمويل أن تسلط الضوء على المجالات التي قد تؤدي فيها الثغرات في التمويل إلى إعاقة التقدم؛ ويمكن أن تساعد المعلومات المتعلقة بما ينجح أو لا ينجح في تنفيذ INFF في تسليط الضوء على تحديات الحوكمة المحددة والقيود المفروضة على القدرات. (ال

On the one hand, as noted in section 4.2, processes and governance arrangements that may be in place in relation to VNR preparation and delivery will provide entry points for INFF monitoring and review (e.g., participatory fora for sharing of information among different stakeholders, data collection systems, etc.). On the other hand, the data and information collected through INFF monitoring and review can help countries report on means of implementation in their VNRs. For example, data on volumes and allocation of different types of finance can shed light on areas where gaps in financing may be hindering progress; information on what is working or not in INFF implementation can help highlight specific governance challenges and capacity constraints. (The إرشادات VNR المحدثة توضيح كيف يمكن أيضًا استخدام الجوانب الأخرى من خطط التمويل الدولية، مثل استراتيجية التمويل، لإبلاغ وسائل تنفيذ أهداف التنمية المستدامة (الإبلاغ).

تلعب الأجهزة العليا لمراجعة الحسابات (SAI) دورًا مهمًا في المساهمة بالأدلة من أجل صنع سياسات أكثر استنارة. يتطور دورهم التقليدي في الإشراف على الإنفاق العام نحو اتخاذ نظرة أوسع وأكثر شمولاً بشأن موثوقية السياسات والبرامج وفعاليتها وكفاءتها واقتصادها. أطلقت المنظمات الدولية للأجهزة العليا للرقابة المالية والمحاسبة (الإنتوساي) العديد من المبادرات لدعم الأجهزة العليا للرقابة المالية والمحاسبة في هذا الدور الجديد، وفي الدورة الثانية والعشرين للإنتوساي في أبوظبي عام 2016، على النحو التالي أربعة مناهج بالنسبة للأجهزة العليا لمراجعة الحسابات ومراجعة قضايا أهداف التنمية المستدامة، تم تحديد ما يلي: 1) تقييم استعداد الحكومات الوطنية لتنفيذ أهداف التنمية المستدامة؛ 2) إجراء عمليات تدقيق الأداء في سياق أهداف التنمية المستدامة؛ 3) المساهمة في تنفيذ الهدف 16، الذي يتوخى مؤسسات فعالة وخاضعة للمساءلة وشفافة؛ و 4) إمكانيات قيام الأجهزة العليا للرقابة المالية والمحاسبة بالعمل كنماذج للشفافية والمساءلة في عملياتها الخاصة. كما تدعم مجموعات العمل الإقليمية الأجهزة العليا للرقابة المالية والمحاسبة. على سبيل المثال، نشرت AFROSAI دليل إرشادي حول الأجهزة العليا للرقابة المالية المستدامة في عام 2019. كما تم التطرق إلى دور الأجهزة العليا للرقابة المالية والمحاسبة في تقرير القطاع العام العالمي 2019 وهناك مواد متاحة من منظمة التعاون والتنمية في الميدان الاقتصادي بشأن SAI والحكم الرشيد. إرشادات حول اللبنة الرابعة: الحوكمة والتنسيق يناقش الدور الذي يمكن أن تلعبه الأجهزة العليا للرقابة المالية والمحاسبة في سياق INFF.

5. «كيفية القيام بذلك» - المراقبة والمراجعة في الممارسة

الركيزة 4 بشأن الحوكمة والتنسيق يقدم لمحة عامة عن المؤسسات والعمليات التي تدعم الشفافية والمساءلة، والتي يمكن أن تدعم التوافر الكافي والوصول إلى المعرفة والمعلومات ذات الصلة من قبل أصحاب المصلحة داخل الحكومة وخارجها. ينصب التركيز في هذا القسم على الأنظمة التي ستحتاجها هذه المؤسسات والعمليات لتوفير البيانات والمعلومات اللازمة، وتمكين استخدامها.

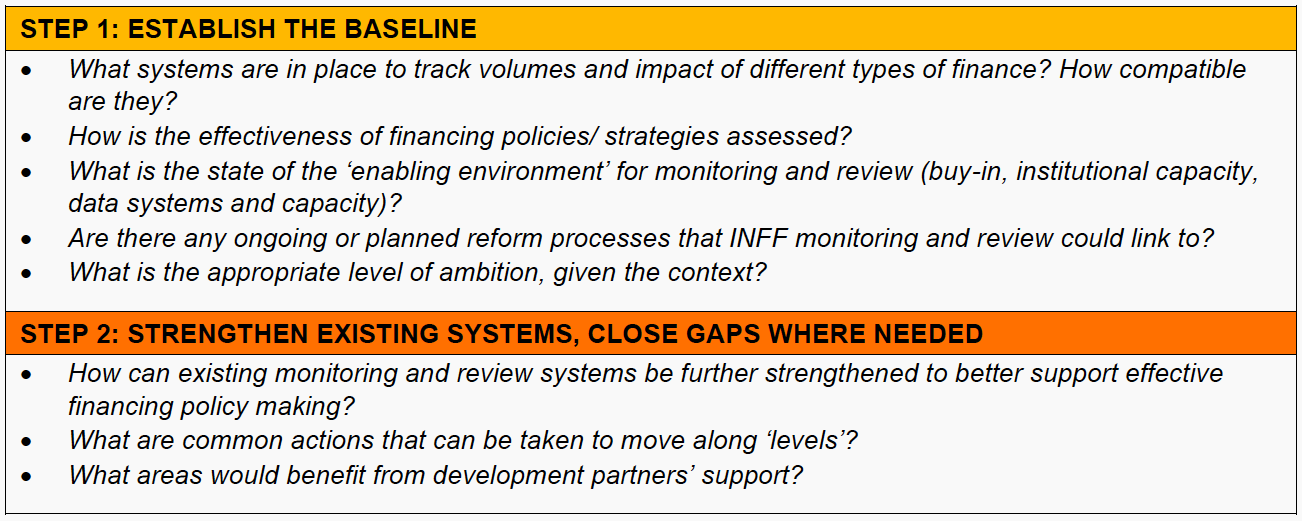

لا يوجد نموذج واحد يناسب الجميع لإنشاء نظام فعال للرصد والمراجعة لـ INFFS. ستبدأ البلدان المختلفة من خطوط أساس مختلفة وربما تكون قد حددت مجالات أولوية مختلفة كجزء من استراتيجيات التمويل الخاصة بها. وبالتالي، سيختلف أيضًا تركيزهم ومستوى طموحهم فيما يتعلق بمراقبة ومراجعة INFF. ويحدد الشكل 6 خطوتين مشتركتين يمكن استخدامهما لتوجيه الجهود الرامية إلى إنشاء و/أو تعزيز وظائف الرصد والاستعراض في جميع السياقات. يركز الأول على إنشاء خط الأساس، والنظر عبر الأنظمة الحالية و «البيئة التمكينية» للرصد والمراجعة (بما في ذلك العناصر الأساسية، مثل مستوى المشاركة والأدوار والمسؤوليات وأنظمة البيانات والقدرات ذات الصلة). يتم تقديم توضيح للمستويات الأساسية والمتوسطة والمتقدمة للرصد والاستعراض المتكاملين لتوجيه البلدان في تحديد مستوى طموحها فيما يتعلق بتعزيز النظم القائمة في سياق INFF الخاص بها. وتحدد الخطوة الثانية الإجراءات الممكنة للقيام بذلك، بالاعتماد على الممارسات الجيدة في الميدان التي تكملها أمثلة قطرية، مع التركيز على ما يلي: 1) إضفاء الطابع المؤسسي على رصد واستعراض صندوق المعلومات، وإقامة تحالفات بين أصحاب المصلحة؛ 2) تعزيز تكامل النظم القائمة وتطوير نماذج تجريبية لسد الثغرات؛ 3) الربط بعمليات إصلاح البيانات/الإحصاءات الجارية أو المخطط لها والاستفادة من حلول تكنولوجيا المعلومات القائمة على الاحتياجات؛ 4) الاستفادة من الرؤى والدروس المستفادة من الأقران ومنصات تبادل المعارف الإقليمية/العالمية.

الشكل 6. إرشادات خطوة بخطوة

الخطوة الأولى هي تحديد جميع الأنظمة ذات الصلة تستخدم في الدولة من قبل أصحاب المصلحة الحكوميين وغير الحكوميين لرصد ومراجعة تدفقات التمويل وتأثيرها، وكذلك تنفيذ سياسات واستراتيجيات التمويل، ومدى دمج العناصر الرئيسية المدرجة في القسم 3.2. يقدم القسم 4.2 نظرة عامة على الأنظمة والعمليات ذات الصلة التي قد تكون لدى البلدان. يمكن أن تساعد الأسئلة التالية (المدرجة أيضًا في الملحق 1 في شكل قائمة مرجعية) في توجيه عملية تحديد الهوية بشكل أكبر:

ما هي الأنظمة الموجودة لمراقبة ومراجعة تنفيذ ميزانية الحكومة، بما في ذلك مدى توافق مخصصات الإنفاق مع أهداف التنمية المستدامة المحددة؟

ما هي الأنظمة الموجودة للمراقبة والمراجعة الإيرادات الحكومية، بما في ذلك مدى توافقها مع أهداف التنمية المستدامة (مثل تصاعدية الضرائب)؟

كيف يتم استدامة الاستعارة العامة مراقب؟

ما هي الأنظمة الموجودة لرصد ومراجعة التخصيص وتأثير الاستثمار العام؟ هل يتم النظر في نتائج هذه الأنظمة جنبًا إلى جنب مع تلك المتعلقة بالإنفاق الحكومي؟

امتلك international development cooperation, including from public development banks? Are these separate or integrated into other monitoring and review processes related to government finance?

ما هي الأنظمة الموجودة لمراقبة الأحجام والتخصيص وتأثير الاستثمار الخاص في البلد؟ هل هناك أنظمة مختلفة للاستثمار المحلي والأجنبي (بما في ذلك من بنوك التنمية متعددة الأطراف)؟

هل هناك متطلبات لإعداد التقارير للشركات والمؤسسات المالية الأخرى النشطة في الدولة؟ وإذا كان الأمر كذلك، فهل يشمل ذلك متطلبات الإبلاغ عن البيانات المتعلقة بالمساهمات في نتائج التنمية المستدامة؟ هل هذه إلزامية أم طوعية؟ في حالة عدم وجود متطلبات الإبلاغ الإلزامية، هل هناك معايير طوعية راسخة؟

ما هي الأنظمة الموجودة لمراقبة الأحجام وتخصيصها تمويل غير ربحي/خيري في البلد؟ هل هناك متطلبات مختلفة للمؤسسات المحلية والأجنبية؟ هل يتم النظر في البيانات والمعلومات من هذه الأنظمة جنبًا إلى جنب مع البيانات المتعلقة بمصادر التمويل الأخرى (العامة والخاصة)؟

ما هي الأنظمة الموجودة للمراقبة المخاطر لقدرة البلاد على تمويل التنمية المستدامة؟ ما أنواع المخاطر التي تتم مراقبتها (مثل المخاطر الاقتصادية/غير الاقتصادية)؟

كم مرة يتم جمع البيانات من خلال الأنظمة المذكورة أعلاه؟ كيف يتم استخدامها من قبل الحكومة لإعلام صنع السياسات؟ كيف يتم نشرها لإمكانية الوصول إليها على نطاق أوسع؟

ما هو عدد المرات التي يتم فيها استعراض نظم الرصد والاستعراض القائمة المتعلقة بأنواع التمويل المختلفة لضمان استمرار ملاءمتها؟

ما مدى توافقها (على سبيل المثال، هل تعتمد على تعريفات مشتركة للمصطلحات الرئيسية و/أو على مصادر بيانات قابلة للمقارنة)؟

كيف يتم تنفيذ سياسات تمويل محددة (مثل استراتيجيات الإيرادات المتوسطة الأجل واستراتيجيات إدارة الديون/استراتيجيات الاستثمار العام/استراتيجيات التعاون الإنمائي/سياسات تشجيع الاستثمار/استراتيجيات الإدماج المالي وما إلى ذلك)؟ كيف تتم مراجعتها بانتظام؟ كيف يتم استخدام نتائج هذه المراجعات؟

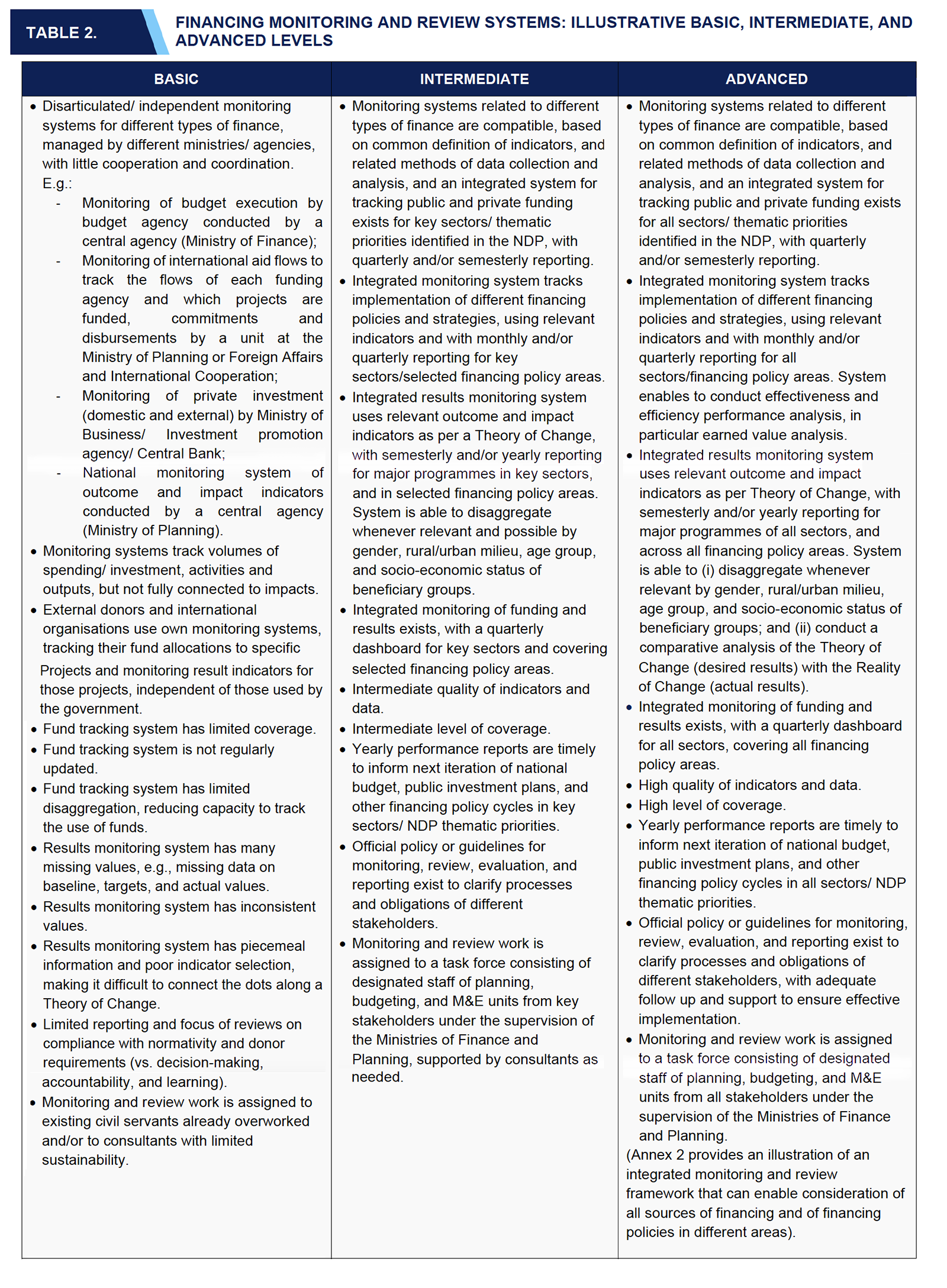

ولأغراض توضيحية، يقدم الجدول 2 ثلاثة مستويات مبسطة لتطوير أنظمة الرصد والمراجعة المتعلقة بالمجالات المذكورة أعلاه: الأساسية والمتوسطة والمتقدمة. قد تكون البلدان بالطبع في مراحل مختلفة فيما يتعلق بالعناصر المختلفة للنظام؛ والغرض من هذا الرسم التوضيحي هو مساعدة البلدان على تحديد المستوى المناسب من الطموح من حيث التحرك على المستويات في سياق INFF الخاص بها. موجود FN 4 presents three stylized levels of development of monitoring and review systems related to the areas listed above: basic, intermediate, advanced. Countries may of course be at different stages with regard to different elements of the system; the purpose of this illustration is to help countries establish the appropriate level of ambition in terms of moving along the levels in the context of their INFF. Existing شرعي، العوامل السياسية والتنظيمية ستشكل «البيئة التمكينية» للتقدم وما إذا كان يمكن استدامتها بمرور الوقت. يجب تقييمها كجزء من إنشاء خط الأساس. يمكن أن تساعد الأسئلة التالية في توجيه هذا التمرين:FN 5

الشراء:

من هم الأبطال وراء INFF في البلاد؟ هل لديهم السلطة والنفوذ السياسي اللازمين لدفع الجهود الرامية إلى تعزيز نظم وقدرات الرصد والمراجعة في جميع الوزارات/أصحاب المصلحة المعنيين؟FN 6

هل هناك تأييد واسع النطاق لرصد واستعراض INFF، بما في ذلك فهم مشترك للأساس المنطقي وراء ذلك وقيمته المحتملة؟

هل هناك تأييد من شركاء التنمية لدعم رصد واستعراض INFF، بما في ذلك من خلال بناء القدرات، عند الحاجة؟

الأدوار والمسؤوليات:

ما هي الأدوار والمسؤوليات فيما يتعلق برصد ومراجعة قضايا التمويل في الحكومة وبين الجهات الفاعلة غير الحكومية؟ ما هو دور البرلمان والمؤسسة العليا لمراجعة الحسابات؟

من في البلد ينتج البيانات (على المستويين الوطني ودون الوطني)؟ على سبيل المثال، الوزارات المركزية والوزارات التنفيذية والوحدات المتخصصة والوزارات الإقليمية والحكومة المحلية والمنظمات غير الحكومية وشركاء التنمية وما إلى ذلك.

من يستخدم البيانات؟ على سبيل المثال، لإعداد الميزانية وتخصيص الموارد ووضع السياسات البرنامجية والتشريع والمساءلة أمام البرلمان والتخطيط والإدارة المالية والتقييم والرقابة.

أنظمة البيانات والسعة المتاحة:

ما هي جودة البيانات المنتجة والمستخدمة في الدولة؟ هل توجد عمليات تكنولوجيا المعلومات القائمة على الاحتياجات لتسهيل جمع ومعالجة البيانات المطلوبة؟ (انظر الإطار 6).

ما هي مهارات موظفي الخدمة المدنية في الحكومة الوطنية في إدارة البرامج وتحليل البيانات وإدارة الميزانية ومراجعة الأداء؟ هل تتوفر الموارد الكافية لهذه الوظائف (بما في ذلك الموارد المالية)؟

هل هناك أي عمليات لإصلاح الإحصاء/البيانات جارية أو مخطط لها (على سبيل المثال، وضع استراتيجية وطنية لتطوير الإحصاءات، أو الجهود ذات الصلة في قطاعات محددة أو مجالات سياسة التمويل)؟

هل هناك أي مساعدة فنية أو بناء قدرات أو تدريب في مجال الرصد والمراجعة جارية أو تم القيام بها مؤخرًا؟ من قدم هذا الدعم؟

هل هناك أي معاهد أو مراكز أبحاث أو منظمات خاصة أو جامعات في الدولة لديها القدرة على تقديم المساعدة الفنية والتدريب في مجال الرصد والمراجعة لموظفي الخدمة المدنية وأصحاب المصلحة الآخرين ذوي الصلة؟

يمكن استخدام مراجعات جودة البيانات (DQR) لإجراء مراجعة مستقلة لجودة البيانات المتاحة لإبلاغ مراقبة ومراجعة INFF. وتشمل الأهداف المحددة لتقارير تقييم البيانات عادة ما يلي: أ) التحقق من البيانات الأساسية والتاريخية للمؤشرات الرئيسية استنادا إلى المعلومات المتاحة من مصادر مختلفة؛ ب) التوصية بالتغييرات في المؤشرات وآليات جمع البيانات والبروتوكولات حسب الضرورة؛ ج) تحديد مصادر البيانات التي استخدمت وتأكيد دقتها على أرض الواقع و/أو بين مصادر البيانات أو التقارير؛ د) اقتراح طريقة مناسبة لجمع البيانات ومصادر البيانات، حيث قد تكون هناك حاجة إلى بيانات جديدة؛ هـ) تحديد الاحتياجات من القدرات لجمع البيانات وتقديم التوصيات على الآليات المؤسسية والأدوات التقنية الأكثر ملاءمة لرصد واستعراض الاحتياجات التدريبية لأصحاب المصلحة الرئيسيين. عادةً، يمكن أن يتضمن DQR تقييمًا للمؤشرات المحددة، وتقييم البيانات المستخدمة لحساب هذه المؤشرات (على سبيل المثال، الصلاحية والموثوقية والتوقيت والدقة والنزاهة). وقد تشمل أيضاً تقييماً أكثر عمومية لنظم الرصد والاستعراض القائمة، مثل الهيكل والوظائف والقدرات، بما في ذلك جمع البيانات ومعالجتها وتحليلها والإبلاغ عنها واستخدامها.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

الجدول 2. نظم رصد ومراجعة التمويل: المستويات التوضيحية الأساسية والمتوسطة والمتقدمة

وبناءً على خط الأساس المحدد والمستوى المستهدف من الطموح، تتمثل الخطوة الثانية في اتخاذ إجراءات لتعزيز الأنظمة القائمة، وسد أي فجوات، وبالتالي دعم التحرك على طول «المستويات» الموضحة في الجدول 2. واعتمادًا على خط الأساس القطري والقدرات والاحتياجات، يمكن اتخاذ مثل هذا الإجراء في واحد أو أكثر من المجالات التالية:

مجال العمل 1: إضفاء الطابع المؤسسي على رصد واستعراض INFF من خلال رفع مستوى الطموح تدريجياً، ووضع أو تعزيز الحوافز المناسبة، وإنشاء وظيفة رصد ومراجعة فعالة داخل الحكومة، وضمان اتباع نُهج تشاركية لتحويل ثقافة الرصد والمراجعة من النظر إليها على أنها ممارسة للامتثال إلى التركيز على المساءلة والتعلم؛

مجال العمل 2: تعزيز تكامل النظم القائمة من خلال التأكد من أنها متوافقة وقادرة على تغذية المعلومات الضرورية في مؤشرات الأداء الرئيسية لـ INFF، ومراجعة البيانات والمعلومات التي يتم جمعها حاليًا، وتنفيذ البرامج التجريبية حيث قد تكون هناك حاجة إلى تغييرات أو أنظمة جديدة؛

مجال العمل 3: الربط بعمليات البيانات/الإصلاح الإحصائي الجارية أو المخطط لها والاستفادة من حلول تكنولوجيا المعلومات القائمة على الاحتياجات من خلال استعراض الجهود الجارية لتنمية القدرات الإحصائية، وصياغة خطة لتطوير البيانات (إذا لزم الأمر)، والنظر في الدور المحتمل لبرمجيات ذكاء الأعمال لتسهيل جمع البيانات ومعالجتها واستخدامها وتخزينها بطرق يمكن أن تخدم احتياجات البلدان؛

مجال العمل 4: الاستفادة من الرؤى والدروس المستفادة من الأقران ومنصات تبادل المعرفة الإقليمية/العالمية من خلال الاستفادة من المعرفة الموجودة حول ما قد ينجح أو لا ينجح، مع التركيز على المبادرات والمنصات الخاصة بIFF.

وبوجه عام، تنطوي هذه الإجراءات على تعزيز الترتيبات المؤسسية والنظم التقنية، التي يمكن أن تساعد البلدان على التغلب على التحديات المشتركة في إنشاء نظم فعالة للرصد والاستعراض (انظر الإطار 7). وفي حين يختلف كل بلد عن الآخر، فإن النهج العملي، الذي يستفيد من رصد ومراجعة «الأبطال» حيثما وجدوا والمعارف الحالية والممارسات الحالية كنقطة انطلاق، يمكن أن يساعد في ضمان التحسينات المستدامة بمرور الوقت. وستعتمد عوامل النجاح في تنفيذ هذه الإجراءات على السياق القطري المحدد، بما في ذلك الخصوصيات المؤسسية والثقافية؛ ومع ذلك، فقد ثبت أن العوامل التالية قابلة للتطبيق في معظم الحالات:

فهم مشترك لغرض وقيمة رصد واستعراض INFF. تتطلب المراقبة والمراجعة مزيدًا من الوقت والجهود من المسؤولين الحكوميين والمهنيين الذين قد يكونون غارقين بالفعل في المهام الحالية. ما لم يتمكن جميع المعنيين من رؤية قيمة مراقبة ومراجعة INFF بوضوح، فإن نجاح واستدامة التمرين سيكونان في خطر.

مشاركة من أصحاب المصلحة الرئيسيين. ومن شأن المشاركة على المستوى السياسي وعلى المستويات التقنية العليا داخل الحكومة أن تضمن تخصيص الموارد الكافية (المالية والوقتية والبشرية) لرصد الأنشطة ومراجعتها منذ البداية وعلى أساس مستمر بعد ذلك لدعم التنفيذ الفعال وحلقات التغذية الراجعة الإيجابية للسياسات. وبالإضافة إلى ذلك، هناك حاجة إلى دعم الجهات الفاعلة غير الحكومية، بما في ذلك القطاع الخاص، لضمان التعاون الفعال وتبادل البيانات والمعلومات ذات الصلة.

الواقعية بشأن ما يشكل بيانات «جيدة بما فيه الكفاية». من السهل الشعور بالإحباط بسبب عدم كفاية التغطية والموثوقية للبيانات المتاحة. ومع ذلك، بمجرد فهم فكرة أن جودة البيانات هي مفهوم نسبي واستيعابها، يمكن اتباع نهج أكثر واقعية لمحاولة الحصول على بيانات «جيدة بما فيه الكفاية»، والتي يمكن أن تشكل الأساس لتحسينات تدريجية إضافية بمرور الوقت، مع توفير الأدلة اللازمة لبدء المراقبة والمراجعة الكافية.

نشر النتائج الوسيطة. يمكن أن يساعد إنتاج ومشاركة العروض التقديمية ومقاطع الفيديو والرسوم البيانية وغيرها من المواد المماثلة التي تعرض النتائج المتعلقة بجوانب مختلفة من INFF في إظهار قيمتها المضافة وتوسيع نطاق المشاركة. على سبيل المثال، يمكن أن يساعد نشر قصص النجاح حول التحسينات في البيانات وأنظمة المراقبة التي ساعدت على تحقيقها في توسيع جهود المراقبة والمراجعة بما يتجاوز البرامج التجريبية حيث يوجد المناصرون بالفعل.

تشمل التحديات المشتركة المتعلقة بإنشاء وصيانة أنظمة المراقبة والمراجعة القضايا السياسية والتقنية. تشمل تلك الأكثر صلة بمراقبة ومراجعة INFF ما يلي:

ضعف الإرادة السياسية والقدرة المؤسسية، بما في ذلك، على سبيل المثال، التناوب المتكرر للموظفين ووجود وزارات/وكالات مختلفة في مراحل مختلفة من حيث القدرات؛

مقاومة تعزيز الشفافية والمساءلة؛

الصعوبات في التعاون والتنسيق بين الوزارات، مما يزيد من تعقيد القضايا المتعلقة بالقدرة على رصد واستعراض الآثار الشاملة لعدة قطاعات؛

تجزؤ الرصد والاستعراض بسبب عدم وجود إطار سياساتي متماسك ونظم داعمة، وانتشار المؤشرات ومتطلبات الإبلاغ؛

الاحترام المحدود لمبادئ المواءمة واستخدام النظم الوطنية من جانب الجهات المانحة؛

محدودية توافر البيانات والوصول إليها، والموارد المحدودة لاستخدام البيانات الموجودة بفعالية؛

ضعف النظم والقدرات الإحصائية؛

خطر الاعتماد المفرط على أدوات جمع البيانات الرقمية (غالبًا عن بُعد)، مما قد يؤدي إلى الإفراط في جمع البيانات مع ضعف القدرة على التحليل، وفقدان الفهم السياقي الذي يتم الحصول عليه من الزيارات المادية والمقابلات وجهًا لوجه؛

التركيز المفرط على المساءلة والرقابة والقليل جدًا على التعلم؛

عدم متابعة نتائج المراجعات والتقييمات، مما يقلل من فائدة التمارين.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت من أجل FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض ودراسات الحالة القطرية، IDEA، كندا؛ مذكرة توجيهية لاستراتيجية CEPA بشأن أنظمة المراقبة والتقييم، فبراير 2021؛ البنك الدولي (2004) دليل لممارسي التنمية: عشر خطوات لنظام الرصد والتقييم القائم على النتائج

مجال العمل 1: إضفاء الطابع المؤسسي على رصد واستعراض INFF

إن بناء نظام للرصد والمراجعة والحفاظ عليه في سياق INFF ليس بالأمر الهين. ويقتضي التطبيق العملي أن تكون أهداف ونطاق أي نظام من هذا القبيل واقعية وأن تأخذ في الاعتبار مجموعة متنوعة من العوامل، مثل: بطء العمليات البيروقراطية؛ وأهمية الحوافز للقضاء على المصالح المكتسبة ومقاومة التغيير؛ والحاجة إلى فهم الأبعاد القانونية والسياسية والمؤسسية والثقافية للرصد والتقييم؛ وتعقيد بناء شراكات ناجحة. يجب تصميم وإدارة نظام INFF للرصد والمراجعة كعملية متوسطة الأجل مع توسيع تدريجي للنطاق، بدءًا من منصات المراقبة الحالية وأي عمليات إصلاح ذات صلة (جارية أو مخططة).

وينطوي ذلك على البناء على الآليات المؤسسية القائمة (انظر الأمثلة في إرشادات الركيزة 4 بشأن الحوكمة والتنسيق) وتحديد أدوار ومسؤوليات واضحة ومتكاملة فيما يتعلق بإنتاج وجمع وتحليل وإعداد التقارير واستخدام البيانات والمعلومات المتعلقة بالتمويل (العام والخاص على حد سواء). وينطوي ذلك على وضع أو تعزيز الحوافز المناسبة (انظر الإطار 8)، مثل فرصة تحسين مواءمة النظم القائمة وتوحيدها، وتقليل الأعباء الإدارية، أو على الأقل عدم الإضافة إليها. كما أنها تنطوي على توعية صانعي السياسات وكبار المسؤولين التقنيين بالحاجة إلى الرصد والاستعراض المناسبين لصندوق الاستثمار الأجنبي المباشر وقيمته من أجل إيجاد التأييد والمحافظة عليه (على سبيل المثال، استناداً إلى تجربة الطيارين على النحو الذي نوقش في إطار الإجراء 2 أدناه). بالإضافة إلى ذلك، قد يتطلب إضفاء الطابع المؤسسي على رصد واستعراض INFF أنشطة بناء القدرات (انظر الإطار 9).

حوافز التي يمكن أن تشجع مراقبة الجودة والمراجعة:

وضوح الأدوار والمسؤوليات

المكافآت المالية وغيرها: الرواتب المناسبة والمكافآت الأخرى

دعم النشاط: الدعم، مثل الموارد المالية وغيرها، لتنفيذ أنشطة المشاريع أو البرامج أو السياسات

استراتيجية الموظفين والشركاء: تعيين موظفين لديهم موقف منفتح تجاه التعلم، والتوقيع على شركاء يرغبون في تجربة المزيد من أشكال المراقبة والمراجعة التشاركية

ثقافة المشروع أو البرنامج أو السياسة: المجاملات والتشجيع لأولئك الذين يطرحون الأسئلة ويبتكرون، مع إعطاء مكانة عالية نسبيًا للرصد والمراجعة بين الموظفين

عمليات تقييم الأداء: التركيز المتساوي على قدرة الموظفين على التعلم والابتكار، بدلاً من مجرد الوصول إلى الأهداف الكمية

إظهار استخدام بيانات المراقبة والمراجعة: جعل البيانات صريحة ومثيرة للاهتمام من خلال عرضها

الملاحظات: إخبار جامعي البيانات وموفري المعلومات وغيرهم من المشاركين في العملية بكيفية استخدام هذه البيانات (تحليلها)، وما ساهمت فيه.

مثبطات التي يمكن أن تعيق مراقبة الجودة والمراجعة:

استخدام وحدة المراقبة والمراجعة كمكان لإيقاف الموظفين الذين تم تخفيض رتبتهم أو غير المؤهلين

عدم توضيح كيف سيتم استخدام البيانات أو استخدامها

معاقبة أولئك الذين يبتكرون داخل حدود المشروع أو أولئك الذين يرتكبون أخطاء

تركيز تقييمات الأداء فقط على الأنشطة المنفذة (النواتج)

التناوب المتكرر للموظفين على وظائف مختلفة

شعور الموظفين بالعزلة أو العجز من حيث الاعتراف بمساهمتهم في تحقيق الأهداف المحددة (قضية «خط الرؤية»)

مواقف غير بناءة تجاه ما يشكل المشاركة أو تجاه مجموعات أصحاب المصلحة الأساسيين.

المصدر: المربعين 10.3 و 10.4 بوصة البنك الدولي (2004) دليل لممارسي التنمية: عشر خطوات لنظام الرصد والتقييم القائم على النتائج

هناك حاجة إلى التوازن بين جعل المراقبة والمراجعة «وظيفة الجميع» (دمجها في جميع عمليات التخطيط والتنفيذ) وإنشاء وحدة مراقبة ومراجعة مخصصة تتمتع بالسلطة والقدرات والاستقلالية المطلوبة لممارسة ولايتها وجمع المعلومات ذات الصلة من مختلف أصحاب المصلحة. سيتم تحديد هذا التوازن من خلال السياقات القطرية ومستوى الطموح والتركيز والاحتياجات المتعلقة بـ INFF في البلاد.

أمثلة على الممارسات الجيدة التي يمكن أن توجه عملية صنع القرار حول هذا تشمل:

قيام أعلى الفروع التنفيذية والتشريعية بوضع السياسات أو القوانين المتعلقة بالرصد والمراجعة واعتمادها رسمياً (مثل سياسات التقييم في أوغندا من قبل مكتب رئيس الوزراء ثم فحصها رسمياً من قبل البرلمان، وفي الفلبين من قبل إدارة الميزانية والإدارة والهيئة الوطنية للاقتصاد والتنمية)؛

إنشاء وحدة مراقبة ومراجعة على أعلى مستوى في السلطة التنفيذية لأغراض التنسيق. يمكن ربط ذلك أو تأسيسه من قبل لجنة الإشراف التابعة لـ INFF (حيثما يكون ذلك موجودًا) والاتصال بوحدات المراقبة والمراجعة الحالية للوزارات/الوكالات التنفيذية (على سبيل المثال، إدارة التخطيط والرصد والتقييم في رئاسة جنوب إفريقيا، ومركز التميز في التقييم في أمانة مجلس الخزانة بالحكومة الفيدرالية الكندية من 2001 إلى 2016، و المجلس الرئاسي للإدارة والامتثالFN 7 في كولومبيا)؛

The elaboration of working-level monitoring and review guidelines (e.g., Monitoring for Results Handbook by the Department of Budget and Management of the Philippines);

اعتماد نهج بناء القدرات المؤسسية (مثل دعم «المدرسة الوطنية للإدارة» في النيجر لتطوير وتحسين برامجها التدريبية في مجال الإدارة القائمة على النتائج) بدلاً من نهج بناء القدرات الفردية (مثل تدريب الآلاف من موظفي الخدمة المدنية على إدارة الاستثمارات العامة التي قد يتم فصلها بعد ذلك بسبب التغييرات في الإدارة).

إن إقامة تحالفات على جميع مستويات الحكومة (على سبيل المثال، بين وزارات المالية و/أو التخطيط، والوزارات التنفيذية، وكذلك بين الحكومات المركزية ودون الوطنية) ومع الجهات الفاعلة غير الحكومية وفيما بينها، يمكن أن تكون وسيلة قوية لخلق المشاركة اللازمة لإضفاء الطابع المؤسسي على الرصد والمراجعة وتعزيز العمليات والممارسات ذات الصلة.

وفي العديد من السياقات، يُنظر إلى الرصد والاستعراض على أنهما ممارسة للامتثال، دون التركيز الكافي على المساءلة والتعلم. يمكن أن يساعد ضمان النهج التشاركية والشاملة للميزنة وصنع سياسة التمويل الأوسع في تغيير الثقافة والموقف. إرشادات حول اللبنة 4: الحوكمة والتنسيق (القسم 5.2) يحدد الطرق التي يمكن من خلالها تعزيز مشاركة جميع أصحاب المصلحة المعنيين لتعزيز مساءلة مقدمي التمويل من القطاعين العام والخاص في الدولة (مثل الوكالات أو الوحدات المخصصة التي تضمن الحوار المنهجي بين أصحاب المصلحة واللجان الاستشارية أو المنتديات والشبكات والمبادرات الحكومية المفتوحة وميزانيات المواطنين). وتسلط التجارب القطرية مع هذه النهج التشاركية الضوء على أهمية ما يلي: (1) المهارات التقنية الكبيرة والقدرات العامة للمجموعات المدنية الوسيطة التي تقوم بتحليل وتتبع وتقييم المراحل المختلفة من عملية الميزانية (أو غيرها من مجالات سياسة التمويل التي يجري النظر فيها)؛ (2) وجود بيئة سياسية مواتية في شكل وسائط إعلام حرة وقادرة، وقوانين الكشف عن المعلومات، والإرادة السياسية لجعل النظم الحكومية أكثر انفتاحاً؛ (3) العمليات المؤسسية للمشاركة في جميع مراحل دورة السياسات، والكشف عن البيانات الرئيسية؛ معلومات من قبل جميع أصحاب المصلحة ذوي الصلة (بما في ذلك مقدمي التمويل الخاص).

كولومبيا حققت تقدما كبيرا من حيث تصميم و تنفيذ إطار مؤسسي موجه نحو الإدارة القائمة على الأداء. وتسلط تجربتها الضوء على أهمية بناء القدرات الكافية لإضفاء الطابع المؤسسي على مثل هذه العملية بنجاح.

ومنذ أوائل التسعينات، أسند الدستور إلى سلطة التخطيط الوطني مسؤولية تصميم وتنظيم نظام لتقييم السياسات والبرامج العامة. سينيرجيا وقد أنشئت (Sistema Nacional de Evaluación de Gestion y Resultados) استجابة لهذه الولاية، كنظام لرصد الأهداف المحددة في خطة التنمية الوطنية (NDP)، بما في ذلك تقييم السياسات ذات الصلة ومشاريع الاستثمار العام وبرامج الإنفاق الأخرى. سينيرجيا هي تدار من قبل إدارة التخطيط الوطني (DNP) والرئاسة، بمشاركة الوزارات التنفيذية ووزارة المالية.

يعد DNP بالتنسيق مع وزارة المالية والوزارات التنفيذية مسؤولاً عن إعداد الحزب الوطني الديمقراطي، وتخصيص النفقات الرأسمالية للميزانية لمشاريع استثمارية محددة (لا يمكن تخصيص موارد الميزانية إلا للمشاريع الاستثمارية المدرجة في الحزب الوطني الديمقراطي). وزارة المالية مسؤولة عن إعداد إطار الإنفاق المتوسط الأجل، والذي يتضمن النفقات الجارية والرأسمالية على المستوى الوطني. تلعب DNP دورًا استشاريًا في عملية إعداد الميزانية، وتركز على توفير معلومات الأداء التي يجب أخذها في الاعتبار عند تخصيص الموارد. تم تنفيذ البرامج القائمة على النتائج حاليًا بنسبة 30٪ من إجمالي الميزانية والهدف لعام 2022 هو تخصيص 50٪ من الميزانية من خلال البرامج القائمة على النتائج.

من خلال العديد من التكرارات الحكومية، تمكنت كولومبيا من إقامة توازن بين الأدوار الرئيسية من منظور العرض والطلب، مع التركيز على تحسين جودة البيانات، وخلق القدرات لتحليل المعلومات، وإنشاء آليات لاستخدام هذه البيانات والمعلومات في صنع القرار. وفي حين بُذلت جهود كبيرة على المستوى الوطني، لا يزال إنشاء مثل هذه الآليات على المستوى دون الوطني وتشغيلها يمثل تحدياً. وتجري عملية اللامركزية مع المسؤوليات القطاعية الرئيسية في تقديم الخدمات الصحية والتعليمية. ومع ذلك، لا تملك الحكومات دون الوطنية الصغيرة والمتوسطة القدرات البشرية والمالية لتكون صارمة مثل المستوى الوطني. كانت الاستراتيجية المعتمدة لمواجهة هذا التحدي هي تصميم بيانات الأداء التي تحدد أهداف التنمية المشتركة وجهود الاستثمار بين الحكومات الوطنية ودون الوطنية مع مؤشرات وغايات الأداء المتفق عليها، والإبلاغ عن القيم الفعلية على موقع SINERGIA REGIONAL. وهذه آلية مؤسسية مفيدة، على الرغم من أن نتائجها ستعتمد إلى حد كبير على بناء القدرات على المستوى دون الوطني.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

مجال العمل 2: تعزيز تكامل النظم القائمة

لا يعني الانتقال إلى المستويات الموضحة في الجدول 2 استبدال أنظمة المراقبة والمراجعة الحالية. بل يتعلق الأمر بتعزيز التوافق فيما بينها لضمان توافقها مع الإطار الشامل لرصد واستعراض INFF (الموضح في المرفق 2)، وإمكانية الاستفادة منه. وبهذا المعنى، وكما هو موضح في الشكل 1 في القسم 2، فإن رصد ومراجعة INFF هو نظام تكامل، يأخذ البيانات والمعلومات من مجموعة متنوعة من الأنظمة القائمة المتعلقة بأنواع مختلفة من التمويل والسياسات، ويجمعها معًا في مؤشرات الأداء الرئيسية.

لن تنعكس جميع المعلومات التي تم جمعها من خلال أنظمة المراقبة المتخصصة (على سبيل المثال، حول ميزانية الحكومة أو التعاون الإنمائي أو الاستثمار الخاص في الدولة) ومن خلال مراجعات سياسات التمويل المختلفة في إطار رصد INFF الشامل. وبالمثل، قد تكون هناك فجوات في البيانات والمعلومات التي يتم جمعها حاليًا عبر الأنظمة الحالية المطلوبة لرصد ومراجعة INFF بشكل عام. تعد عملية INFF فرصة لمراجعة ما إذا كانت البيانات والمعلومات التي يتم جمعها عبر الأنظمة الحالية ذات صلة وكافية ويتم استخدامها، وكذلك لتعديل المؤشرات ومصادر البيانات ذات الصلة وفقًا لذلك. ينبغي أن يكون المبدأ التوجيهي العام عندما يتعلق الأمر برصد صندوق التمويل الوطني واستعراضه هو اختيار أقل عدد ممكن من المؤشرات التي يمكن أن توفر مجتمعة صورة شاملة بما فيه الكفاية للتقدم المحرز في تنفيذ استراتيجية تمويل البلد وأداء هياكل وآليات الحوكمة الداعمة.

تلعب المالية العامة الدور التأسيسي عندما يتعلق الأمر بتمويل التنمية المستدامة، وستكون نقطة البداية في العديد من البلدان. وعادة ما يكون لدى البلدان نظم أفضل تطوراً لرصد التمويل العام المحلي (الإنفاق الحكومي والاستثمار) والتعاون الإنمائي مقارنة بالتمويل الخاص. وقد ينظر المسؤولون الحكوميون في تعزيز التوافق والتكامل بين النظم ذات الصلة بالتمويل العام، والتعلم من هذه العملية قبل الشروع في إنشاء نظم إضافية لأنواع أخرى من التمويل، مثل التمويل الخاص. وتمشياً مع المبادئ المتفق عليها عالمياً، ينبغي لشركاء التنمية ضمان إعطاء الأفضلية للعمليات الوطنية لرصد تخصيص وأثر موارد المعونة، لتجنب عرقلة هذا التكامل (انظر على سبيل المثال الإطار 10 بشأن تمويل القطاع الصحي)FN 8 to avoid hindering such integration (see for example Box 10 on health sector financing)

يمكن إعطاء الأولوية للتكامل الأفضل بين أنظمة الرصد الوطنية والمانحين عبر مجموعة من المجالات، بما في ذلك مشاريع الاستثمار الرأسمالي. وتؤدي هذه المشاريع دوراً حاسماً في تحقيق أولويات التنمية الوطنية وغالباً ما تتلقى دعماً كبيراً من الجهات المانحة النشطة في البلد. وقد أظهرت التجربة في العديد من البلدان قيمة النهج المنظم والتدريجي. وتشمل الدروس المستفادة الحاجة إلى نظام مرن لمراقبة الاستثمار قادر على استيعاب مستويات مختلفة من تعقيد المشروع وحجمه، وخصوصيات القطاع، وتوافر البيانات، والقدرة على تحليل المشاريع داخل الوزارات التنفيذية، إلى جانب الاعتبار الصريح للأولويات السياسية في ترتيب المشاريع الاستثمارية (بدلاً من فرض سترة مستقيمة تبدو جيدة على الورق ولكنها غير واقعية). يجب أن يكون النظام قابلاً للتخصيص بسهولة ليعكس المواقف المختلفة وعمليات الأعمال الوطنية. (الركيزة 4 بشأن الحوكمة والتنسيق يوفر نظرة ثاقبة للطرق التي يمكن من خلالها تسهيل الوصول إلى وجهات نظر ومدخلات مختلف أصحاب المصلحة (الحكومة وشركاء التنمية والقطاع الخاص عند الاقتضاء)، لضمان أن الأنظمة الناتجة يمكن أن تخدم احتياجات جميع أصحاب المصلحة المعنيين).

يعد تتبع التمويل المتعلق بالصحة أمرًا صعبًا بسبب مجموعة المصادر العامة والخاصة وتنوع الخدمات والبرامج التي تندرج تحت القطاع الصحي. على المستوى القطري، لم تحقق عمليات المحاسبة الصحية الوطنية دائمًا إمكاناتها الكاملة، ويرجع ذلك جزئيًا إلى الصعوبات في الحصول على بيانات متسقة في الوقت المناسب عن جميع مصادر التمويل ذات الصلة (بما في ذلك التمويل الخاص والتعاون الإنمائي).

وفي عام 2004، عقد مركز التنمية العالمية الفريق العامل المعني بتتبع الموارد الصحية العالمية لإجراء دراسة لتدفقات التمويل من الجهات المانحة والقطرية من المصادر العامة والخاصة على حد سواء. ونتيجة لذلك، تمكن الفريق العامل من تحديد الكيفية التي يمكن أن ينتج بها النهج المنسق نظام متماسك لتتبع التدفقات المالية الهامة في الصحة العالمية مع مرور الوقت, مما يتطلب موارد جديدة و التزاما سياسيا.

على المستوى العالمي، ركز تتبع الموارد الصحية على تتبع كمية المساعدات المتعلقة بالصحة التي تتدفق من مختلف الجهات المانحة إلى البلدان المنخفضة والمتوسطة الدخل (LMICs) وتحليل تكوينها. وأحد المصادر الرئيسية لذلك هو قاعدة بيانات نظام الإبلاغ عن الدائنين التابع لمنظمة التعاون والتنمية في الميدان الاقتصادي التي تديرها لجنة المساعدة الإنمائية التابعة لمنظمة التعاون والتنمية في الميدان الاقتصادي، والتي تتعقب المساعدات الثنائية والمتعددة الأطراف وتدفقات الموارد الأخرى من البلدان الأعضاء، والعديد من الوكالات المتعددة الأطراف، وبعض المؤسسات الخاصة الكبيرة إلى البلدان النامية، على المستويين الكلي والبرنامجي. مصدر آخر هو بيانات الإنفاق الصحي داخل البلدان الفردية التي تم الإبلاغ عنها باستخدام المعايير الدولية. نظام الحسابات الصحية, التي تشمل النفقات المحلية.

لم يُبذل سوى القليل من الجهد لمقارنة البيانات المتعلقة بمساعدة المانحين التي تتبعها CRS بالمعلومات التي تم التقاطها بواسطة الأنظمة القطرية التي تتبع مساعدات المانحين. وإذا تمكنت معايير الإبلاغ الموحدة من توفير أساس لمعلومات متسقة عن تدفقات المانحين التي تحتاجها البلدان للاضطلاع بإعداد الحسابات الصحية، فيمكن عندئذ تجنب عمليات جمع البيانات الإضافية، مما يجعل عمليات الحسابات الصحية أرخص في إجرائها ويقلل من عبء الإبلاغ على جميع أصحاب المصلحة في القطاع الصحي.

اقترح الفريق العامل المعني بتتبع الموارد الصحية العالمية إلزام الجهات المانحة بالاعتماد بشكل متزايد على أنظمة PFM القطرية لرصد تدفقات المعونة والإبلاغ عنها (وفقًا لإعلان باريس بشأن فعالية المعونة) وتسهيل مشاركة صانعي القرار الوطنيين في هذه التقديرات. يجب على المانحين «محاربة إغراء» الأنظمة المكررة بدلاً من البناء على الأنظمة القائمة وتمكين الحكومات الوطنية من إدارة المساعدات من خلال العمليات الوطنية. كما هو معروض في نهج INFF، فإن الجوهر هو دعم التحسينات في قدرة الحكومات الوطنية على تطوير سياسات وميزانيات تمويل سليمة، والإبلاغ عن تنفيذها.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

وعندما تكون هناك ثغرات في النظم القائمة و/أو يلزم إنشاء أنظمة إضافية، يمكن للمسؤولين الحكوميين البدء بتجارب في القطاعات و/أو مجالات السياسات التمويلية حيث يمكن تحديد الأبطال (ويوجد اهتمام بالاختبار)، كطريقة لمعرفة ما قد ينجح وما قد لا ينجح، ولإثبات جدوى النظم المحسنة.FN 9.Box 11 illustrates the case of Guyana, where efforts to enhance monitoring and review of government finance started from specific ministries before being rolled out across central government.

يعد اتباع نهج قائم على الطلب أمرًا مهمًا لضمان الاستدامة وزيادة احتمالية النجاح والتعلم. يمكن بعد ذلك متابعة التوسع التدريجي للنطاق والعمق بسهولة أكبر مع إظهار نجاحات الطيارين وتوسيع نطاق المشاركة نتيجة لذلك. يجب دائمًا السعي لتحقيق التوازن بين الكمال والتطبيق العملي والاستدامة، عند اختيار الطيارين وعند توسيع الجهود إلى أبعد من ذلك. فعلى سبيل المثال، قد يؤدي الاعتماد على الاستشاريين لإجراء مشاريع تجريبية وإنشاء نظم لجمع البيانات وتحليلها إلى نتائج لا يمكن توسيع نطاقها أو اعتمادها في قطاعات/مجالات أخرى، بالنظر إلى القضايا المشتركة المتعلقة بتوافر البيانات وقدرات الموارد البشرية في القطاع العام. إن الاعتماد على الموارد البشرية ونظم البيانات المتاحة، والاستثمار في بناء القدرات، واعتماد منظور تدريجي وعملي، على المدى الطويل، يمكن أن يضمن المزيد من التحسينات والتوسعات المستدامة في ممارسات الرصد والمراجعة.

تُصنف غيانا حاليًا على أنها من الاقتصادات ذات الدخل المتوسط الأعلى، وفي عام 2019 أصبحت واحدة من أحدث الدول المنتجة للبترول، مما أدى إلى تغيير وجهات نظرها التنموية. وهذه فرصة وتحديا للقطاع العام لتوسيع خدماته العامة في سياق معامل جيني البالغ 0.451، لضمان استخدام الحيز المالي الجديد لصالح جميع السكان، بما في ذلك أفقر الفئات وأكثرها ضعفا. على مدى السنوات الخمس الماضية، بدأت وزارة المالية في تحليل الميزانية القائم على الأدلة، والنظر في سيناريوهات نتائج الميزانية البديلة والانتقال من الميزانية السنوية إلى أفق متوسط الأجل للنظر بشكل أفضل في الأولويات الاستراتيجية.

كانت نقطة البداية التي اختارتها وزارة المالية لعملية الإصلاح نحو الإدارة القائمة على النتائج هي تعزيز قدرات التخطيط الاستراتيجي والرصد والتقييم (M&E) عبر الحكومة المركزية. على مدى السنوات العشر الماضية، قامت وزارة المالية بتنظيم وتمويل دورات تدريبية متكررة لموظفي جميع الوزارات التنفيذية. كما دعمت العديد من الوزارات لصياغة إطار قياس الأداء (المؤشرات والأهداف) وإجراء جلسات سريرية حول تحسين مصفوفات النتائج الحالية. تم تجريب التدريبات والدعم المباشر في البداية مع وزارتين (الصحة والتعليم) قبل تعميمها على جميع الوزارات التنفيذية.

وفي أعقاب ذلك، تم إدخال مفهوم الميزنة من أجل النتائج في دليل عمليات الميزانية، الذي يتطلب من الوزارات التنفيذية إدراج بيانات أداء البرامج في طلبات الميزانية الخاصة بها وإدراجها أيضا في مجلدات تقديرات الميزانية السنوية المتاحة للجمهور.

ومع ذلك، لا يزال التحدي يتمثل في ربط مخصصات الميزانية بأهداف النواتج. انتقلت وزارة المالية إلى العمل على تكلفة وحدة الإنتاج ووضع سيناريوهات الميزانية من خلال برنامج تجريبي في وزارة الصحة (MoH). وقد تم دعم ذلك من خلال تكييف وتحديد معايير برنامج ذكاء الأعمال للميزنة القائمة على النتائج. كان التحدي الأكبر لتكلفة وحدة الإنتاج هو عدم وجود بيانات محاسبية تحليلية داخل القطاع لتوفير الخدمات الطبية. وهذا يعني أنه كان يتعين في بعض الأحيان استخدام مبالغ مقطوعة لحزم الخدمات الطبية خلال السنة الأولى من تنفيذ المشروع التجريبي. وخلال السنتين الثانية والثالثة من التنفيذ، تمكن البرنامج التجريبي من تكرار وتنقيح بيانات التكاليف، باستخدام مجموعة متنوعة من الأساليب، بما في ذلك التكاليف المتوسطة السابقة أو المعيارية أو القائمة على النشاط. كان جوهر الابتكار هو تحديد تكاليف الإجراءات والأنشطة والبرامج الفرعية والبرامج الرئيسية حسب بند الميزانية في مخطط الحسابات.

بالإضافة إلى تكلفة وحدة المخرجات، تجمع وزارة المالية بين نهجين لوضع الميزانية لتحديد سيناريوهات الميزانية: من ناحية، تستخدم نهجًا تصاعديًا حيث تطلب من الوزارة التنفيذية، في هذه الحالة وزارة الصحة، تقدير احتياجات الميزانية بناءً على أهداف النتائج وتكاليف وحدة المخرجات؛ من ناحية أخرى، تستخدم نهجًا من أعلى إلى أسفل لتقدير تقدير «مسبق» لمغلفات الميزانية استنادًا إلى الإطار المالي ومخصصات الميزانية السابقة. ثم يتم التوفيق بين النهجين لصياغة سيناريوهات بديلة لنتائج الميزانية تتم مناقشتها مع الوزارة التنفيذية أثناء مفاوضات الميزانية. ثم يتم تقديم معظم سيناريوهات نتائج الميزانية المرغوبة إلى السلطات الحكومية العليا للتحكيم النهائي.

يمثل هذا البرنامج التجريبي المعلم الأول للبلاد، ويسلط الضوء على أهمية اعتماد نهج تدريجي وعملي بدءًا من البرامج التي يهتم فيها القادة بالعمل كأبطال للتغيير والابتكار، حيث تكون البيانات والقدرات ذات جودة كافية، ثم توسيع النظام تدريجيًا من حيث النطاق والعمق.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

مجال العمل 3: الربط بعمليات البيانات/الإصلاح الإحصائي الجارية أو المخطط لها والاستفادة من حلول تكنولوجيا المعلومات القائمة على الاحتياجات

تدعم أنظمة البيانات والقدرات المراقبة والمراجعة الفعالين. يجب أن تأخذ مراقبة واستعراض INFF في الاعتبار جميع الجهود الجارية التي قد تبذلها الحكومة لتحسين البيانات الحالية والقدرات الإحصائية في مختلف المجالات. وفي كثير من الأحيان، تُبذل جهود تنمية القدرات الإحصائية في صوامع، استجابة لمصالح ومتطلبات محددة للجهات المانحة، ولا ترتبط بالضرورة بأولويات التنمية الوطنية الشاملة. وتتيح عملية INFF، ولبنة الرصد والاستعراض على وجه الخصوص، فرصة لاستعراض جميع المبادرات الجارية وتحديد ما إذا كانت هناك عملية موجودة بالفعل يمكن من خلالها النظر في رصد واستعراض الصندوق. وإذا لزم الأمر، يمكن وضع خطة شاملة لتطوير البيانات تعتمد على الاحتياجات والأولويات المحددة وطنياً. يجب على لجنة الإشراف التابعة لـ INFF، في حالة وجودها، قيادة العملية ومراجعة الخطة لضمان اتباع نهج منهجي. يمكن استخدام نتائج تقييم جودة أنظمة البيانات التي تم إجراؤها كجزء من الخطوة 1 (انظر الإطار 6) لتوجيه مثل هذه الخطة. ويوضح الإطار 12 تجربة النيجر.

يمكن لخطة تطوير البيانات تحديد الاحتياجات الحرجة لتحسين البيانات باستخدام نهج تشاركي ثم وضع خطة عمل تدريجية لتحسين العمليات التجارية المتعلقة بتدفقات المعلومات ومعالجة القضايا المنهجية الرئيسية. يجب ألا تركز فقط على إنتاج البيانات وجمعها ولكن على استخدام البيانات أيضًا. وينبغي النظر في تعزيز الإبلاغ عن البيانات ذات الصلة بطريقة تسهل الوصول إليها واستخدامها من قبل المستخدمين المستهدفين كجزء من الخطة.

يعد حساب تحدي الألفية في النيجر (MCA-Niger)، الذي تموله مؤسسة تحدي الألفية (MCC)، برنامجًا للمساعدة يهدف إلى تعزيز الأمن الغذائي والقدرة على التكيف مع المناخ في أربع مناطق ريفية في النيجر خلال الفترة 2018-2023. كجزء من هذا البرنامج، تم تكليف مراجعة جودة البيانات (DQR) بهدف تقييم جودة أنظمة البيانات الحالية، بما في ذلك البيانات المستخدمة لإبلاغ مؤشرات الأداء المحددة.

وخلص الاستعراض إلى ضرورة الاعتراف بالمفاضلة بين فوائد وتكاليف المعلومات الأفضل مما يؤكد أهمية تحديد المستوى المطلوب من الاكتمال والدقة وحسن التوقيت من قبل مستخدمي المعلومات. تأتي معلومات الجودة بسعر. ومن ناحية الطلب، كان من المهم تحديد مستويات مقبولة من التغطية والدقة والتكرار لكل مؤشر من مؤشرات الأداء الرئيسية تبعاً للاحتياجات ذات الأولوية للمستخدمين الرئيسيين لهذه المعلومات من أجل صنع القرار والمساءلة والتعلم. ومن ناحية العرض، كان من الأهمية بمكان التأكد من القدرات المطلوبة من حيث الموارد البشرية والمادية والمالية في نظم جمع البيانات وتحليلها لتقديم المستوى المطلوب من الجودة والتحقق مما إذا كانت تتطابق مع القدرات الحالية، وإذا لم يكن الأمر كذلك، مراجعة مستويات الجودة المتوقعة.

وقد وضعت خطة لتحسين جودة البيانات نتيجة للاستعراض، وكعملية تدريجية لبناء القدرات على المدى المتوسط. وتضمنت مقترحات من أجل: تنقيح طرق جمع البيانات وتحليلها للمؤشرات التي تعرض قضايا جودة البيانات؛ والاضطلاع بأنشطة بناء القدرات في مجال جمع البيانات وتحليلها من خلال التدريب على اختيار المؤشرات وجودة البيانات؛ وتوعية أصحاب المصلحة بأهمية جودة البيانات لأدائهم؛ وإجراء تقييمات لحل المشاكل. كما سلطت الخطة الضوء على أهمية التوثيق والتطوير التدريجي لنظام إدارة المعرفة.

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

يمكن أن تساعد تكنولوجيا المعلومات (IT)، وبشكل أكثر تحديدًا استخدام برامج ذكاء الأعمال، في معالجة وتنفيذ التحسينات المحددة في خطة تطوير البيانات، ودعم تعزيز العمليات المتعلقة بمراقبة ومراجعة INFF (على سبيل المثال، انظر الإطار 13). عندما يكون ذلك ممكنًا، ولكي تكون فعالة، يجب أن: 1) يتم بناؤها أو تخصيصها وفقًا لعمليات الأعمال الخاصة بكل بلد؛ 2) تضمين واجهات مع أنظمة المعلومات الحالية ذات الصلة؛ 3) دعم تحليل البيانات من خلال لوحات المعلومات وميزات الإبلاغ التي تستجيب مباشرة لاحتياجات المستخدمين. ما هو مطلوب عادة ليس حلاً معقدًا ومكلفًا جيدًا من الناحية النظرية، ولكنه لا يتوافق مع قيود البيانات الحالية وقدرات الموظفين والقدرات التكنولوجية في الدولة (بما في ذلك على سبيل المثال الوصول إلى الإنترنت الموثوق به واسع النطاق). بدلاً من ذلك، يجب استخدام نهج الاستخراج والتحويل والتحميل (ETL) الذي يتيح استخراج البيانات ذات الصلة من مجموعة متنوعة من قواعد البيانات على منصات مختلفة (على سبيل المثال، المتعلقة بأنواع مختلفة من التمويل) وتحويلها وتخزينها بطريقة آمنة. ستعتمد القيمة المضافة لحلول تكنولوجيا المعلومات على مدى إمكانية تخصيصها من حيث بنية البرنامج، وتفصيل البيانات، ولوحات معلومات التقارير، وأنظمة التنبيه، وإنشاء التقارير. يمكن أن تؤدي أتمتة التقارير وتنظيمها إلى توفير الوقت في اللحظات الحرجة لإعداد الميزانية على سبيل المثال. ومع ذلك، يجب أن يراعي اعتماد حلول تكنولوجيا المعلومات دائمًا أوجه القصور التي قد تكون مرتبطة بها، مثل الخسارة المحتملة للمعلومات السياقية المحيطة بنتائج البيانات، والتي تميل إلى أن يكون من الصعب الحصول عليها دون جمع البيانات شخصيًا وطرق التحقق من الصحة.

منذ عام 2008، تعمل حكومة الجمهورية الدومينيكية على تعزيز إدارتها العامة مع التركيز على إدارة الأداء والمساءلة. وكجزء من هذه الجهود، قررت الحكومة الانتقال إلى الميزنة البرنامجية. وقامت وزارة الاقتصاد والتخطيط والتنمية بتصميم وتنفيذ نظام معلومات لجمع المعلومات عن الإنتاج العام وإدراجها في الميزانية؛ وربطت فئات استراتيجية التنمية الوطنية والخطة المتعددة السنوات للقطاع العام بالفئات البرنامجية للميزانية.

في عام 2019، مثل نظام الميزانية الدومينيكي الجديد (NSPD)، الذي أعده مكتب الميزانية (Dirección General de Presupuesto، DIGEPRES) بدعم من شركاء التنمية، مثل الاتحاد الأوروبي وبرنامج الأمم المتحدة الإنمائي والبنك الدولي، خطوة رئيسية أخرى لإعداد ميزانيات متعددة السنوات. وتضمن النظام الجديد إدخال ما يلي: (1) إعداد إطار مالي متوسط الأجل؛ (2) سياسة الميزانية المتعددة السنوات؛ (3) تقديرات التكلفة لنواتج كل كيان عام؛ (4) التزام مجلس الوزراء بإدخال الميزنة القائمة على النتائج؛ (ج) نظام معلومات لتسهيل البرمجة المادية والمالية، يتم التعبير عنه من خلال نظرية واضحة للتغيير.

ومع بدء العملية وكان من المفترض أن تتبع وكالات الميزانية المعايير الجديدة، ظل تقدير تكاليف وحدة الإنتاج والعلاقة بين النواتج والمستويات الأعلى من النتائج أمرًا صعبًا. في عام 2020، بدأت DIGEPRES في تجربة استخدام البرامج لتوجيه العملية باستخدام أدوات ذكاء الأعمال. وفي الوقت الحالي، قامت وكالتان رائدتان بإعادة تنظيم هيكل التخطيط الخاص بهما وفقاً لمنظور الميزانية البرنامجية مع عناصر التكلفة ذات الصلة. إنهم يختبرون وحدتين برمجيتين جديدتين (وضع الميزانية من أجل النتائج، B4R® ومراقبة النتائج، M4R®) كإضافات سيتم ربطها بنظام الإدارة المالية المتكاملة الحالي (Sistema Integrado de Gestión Financiera).

المصدر: مارتن وإف. ب. و A-M. فرنانديز (2021). ورقة توجيهية أساسية أُعدت لـ FSDO/UNDESA بشأن العنصر 3 من عناصر INFF: الإطار التحليلي للرصد والاستعراض (M&R) ودراسات الحالة القطرية، IDEA، كندا.

مجال العمل 3: الربط بعمليات البيانات/الإصلاح الإحصائي الجارية أو المخطط لها والاستفادة من حلول تكنولوجيا المعلومات القائمة على الاحتياجات

لدعم الإجراءات المتعلقة بجميع المجالات المذكورة أعلاه وتسهيل التحول نحو مراقبة ومراجعة INFF بشكل أكثر فعالية وكفاءة، يجب على الحكومات الاستفادة من البصيرة والمعرفة من الآخرين الذين مروا بالفعل بهذه العملية. وفي حين أن حالة كل بلد ستكون مختلفة، فإن تجارب التنفيذ من الأقران يمكن أن توفر دروسًا قيمة حول ما قد ينجح أو لا ينجح، وحول أفضل السبل للتغلب على تحديات محددة.

منذ عام 2019، عندما بدأت الدول الرائدة الأولى رحلات INFF الخاصة بها، يتم الآن النظر في IFFs وتنفيذها في أكثر من 70 دولة حول العالم. ال منصة المعرفة INFF يوفر مساحة رقمية حيث يمكن تبادل الخبرات القطرية والدروس المستفادة من المنفذين الأوائل والوصول إليها، ويمثل الأساس لمجتمع الممارسة المتنامي. ال لوحة معلومات INFF يتتبع تفعيل صناديق الاستثمار الدولية على المستويات الوطنية والإقليمية والعالمية. يحتوي على بيانات ومعلومات تتعلق بالطرق التي بدأت بها البلدان المختلفة في جميع أنحاء العالم في تصميم وتنفيذ عناصر مختلفة من IFFs، بدءًا من مرحلة البداية وحتى كل من اللبنات الأساسية الأربعة لـ INFF. وبالإشارة على وجه التحديد إلى العنصر الأساسي للرصد والاستعراض، فإنه يوفر حالة نظام الرصد لاستراتيجية التمويل في البلد، وعناصرها الرئيسية (مثل نظم معلومات الإدارة المالية العامة ومبادرات رصد القطاع الخاص)، ومعلومات عن أي دعم مخطط أو مستمر لبناء القدرات لأغراض الرصد والاستعراض. كما تعمل منظومة الأمم المتحدة على تعزيز التبادلات الإقليمية والعالمية، وضمان التعلم من الأقران على المستوى الإقليمي وتسهيل نقل المعرفة على المستوى العالمي.

المرفق 1. قائمة مرجعية للرصد والمراجعة

أنظمة المراقبة والمراجعة الحالية:

الجوانب الأساسية للأنظمة الحالية:

شراء

Roles and responsibilities

الأدوار والمسؤوليات

.png)