1. نظرة عامة

يرسم تقييم المشهد التمويلي صورة شاملة لمصادر وأنواع التمويل الحالية ومساهمات كل منها في التنمية المستدامة. إلى جانب تقييم احتياجات التمويل (الذي يركز على جانب الطلب)، فإنه يدعم تحديد فجوات التمويل FN 1

وعلى النحو المبين في برنامج عمل أديس أبابا، هناك مجموعة واسعة من الموارد، العامة والخاصة والمحلية والخارجية، التي يمكن أن تساعد في النهوض بأولويات التنمية المستدامة الوطنية. تختلف أدوارهم ولا يكونون عادةً بدائل، ولكن يمكنهم جميعًا المساهمة في تحقيق أهداف التنمية المستدامة. فتدفقات التحويلات، على سبيل المثال، لا يمكن أن تعوض الانخفاض في المساعدة الإنمائية من منظور الميزانية الوطنية. لكنها يمكن أن تدعم الاستهلاك الأسري والتعليم والصحة، فضلاً عن الاستثمار في الشركات الصغيرة والمتوسطة، وبالتالي المساعدة في تحقيق أولويات التنمية المستدامة.

2. قيمة تمويل تقييمات المناظر الطبيعية

يمكن أن يساعد تمويل تقييمات المناظر الطبيعية داخل INFF صانعي السياسات:

احصل على فهم أفضل من أنواع وأحجام التمويل يتم إنفاقها/استثمارها حاليًا في البلد ومساهمات كل منها في أولويات التنمية المستدامة؛

تحديد الفرص حشد كميات أكبر من التمويل و/أو زيادة تأثير التنمية المستدامة للموارد الحالية؛

قم بتقييم استدامة التمويل الحالي، والإبلاغ عن المخاطر الرئيسية أو القيود الأساسية؛

قم بتقييم كفاءة المالية العامة الحالية وتحديد إمكانية إعادة التخصيص؛

قم بتوسيع تركيز استراتيجيات التمويل من التمويل العام إلى استخدام السياسة العامة للاستفادة من مساهمات مجموعة واسعة من مصادر وأدوات التمويل؛

توعية السلطات التي تحكم مختلف أنواع التمويل الخاصة بكل منها التأثير على التنمية المستدامة؛

زيادة الوعي والفهم قضايا التمويل الخاصة بكل بلد بما يتجاوز الخبراء وصانعي السياسات الذين يركزون على التمويل، إلى غير المتخصصين والكيانات التنسيقية.

يجب النظر إلى تحليل مشهد التمويل بالاقتران مع العناصر الأخرى لبنات التقييم والتشخيص في INFF. وبالاقتران مع النتائج المستخلصة من تحليل احتياجات التمويل والمخاطر والقيود الملزمة، يمكن لتقييم المشهد أن يساعد الحكومات على تحديد أولويات تغييرات السياسات والإصلاحات في مختلف مجالات سياسة التمويل.

3. النطاق والقيود

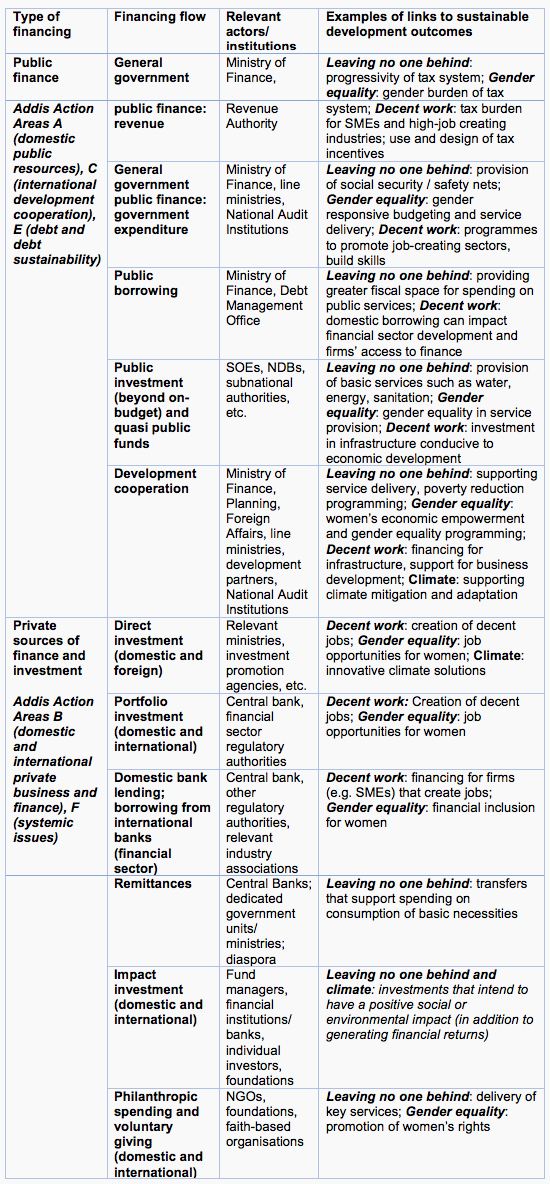

يستلزم تحليل المشهد التمويلي (1) إجراء تقييم شامل لجميع أنواع التمويل (العام والخاص والمحلي والخارجي) واتجاهاتها، و (2) تحليل مفصل لتوافرها لأولويات التنمية المحددة وطنياً وأهداف التنمية المستدامة.FN 2ويحدد الجدول 1 أنواع التمويل التي ينبغي إدراجها، والجهات الفاعلة ذات الصلة، وأمثلة على المساهمات التي تقدمها لنتائج التنمية. وتختلف تدفقات التمويل في خصائصها وولاياتها، ويوضح الشكل 1 كذلك مساهمات كل منها في نتائج التنمية المستدامة.

التمويل العام تشمل الإيرادات الحكومية والضرائب، والاقتراض العام (بشروط ميسرة وغير ميسرة)، والتعاون الإنمائي (المساعدة الإنمائية الرسمية، والتعاون فيما بين بلدان الجنوب، والتعاون الثلاثي والتدفقات الرسمية الأخرى ذات الصلة) كمصادر للتمويل العام، والإنفاق العام والاستثمار (الميزانيات، والاستثمارات خارج الميزانية، مثل الشركات المملوكة للدولة وبنوك التنمية الوطنية). يتم تحفيز التمويل العام من خلال أهداف السياسة العامة (مثل الإنصاف وكفاءة التخصيص وتحقيق الاستقرار)، ويساهم بشكل مباشر في التقدم في التعليم والصحة والحماية الاجتماعية وأولويات التنمية المستدامة الأخرى. تتعهد بعض أدوات التمويل العام (مثل السندات الخضراء) مباشرة بالموارد المقترضة للاستثمارات الخضراء أو المستدامة.

تمويل خاص يغطي الاستثمارات المباشرة (المحلية والأجنبية) وكيفية تمويلها (تمويل الأسهم والديون من مصادر محلية ودولية). إنه موجه للربح في المقام الأول. وهي تقدم مساهمات حيوية في التنمية المستدامة، على سبيل المثال من خلال خلق فرص العمل والنمو ودفع الضرائب التي تزيد من الحيز المالي، فضلاً عن الاستثمارات المباشرة في قطاعات مثل الزراعة والصناعة والتكنولوجيا والبنية التحتية والطاقة وغيرها. ومع ذلك، لا يتماشى الاستثمار الخاص دائمًا مع التنمية المستدامة؛ فالسياسة العامة لها دور حاسم في النظر في المقايضات وتشجيع المواءمة القوية مع الأولويات الوطنية المحددة.

الجدول 1. نظرة عامة على النطاق - الأنواع والتدفقات والجهات الفاعلة والنتائج

هناك مكون أصغر من تمويل خاص، بما في ذلك المستثمرون المؤثرون (الذين يستثمرون لتحقيق كل من العائدات المالية والآثار غير الاقتصادية) والعمل الخيري، وهو غير تجاري. على الرغم من النمو، لا يزال الاستثمار المؤثر صغيرًا مقارنة بالتدفقات المالية الأخرىFN 3, but it still can have a signficant impact, depending on the project. Philanthropy is often, though not in all cases, aligned with public policy goals and national priorities.

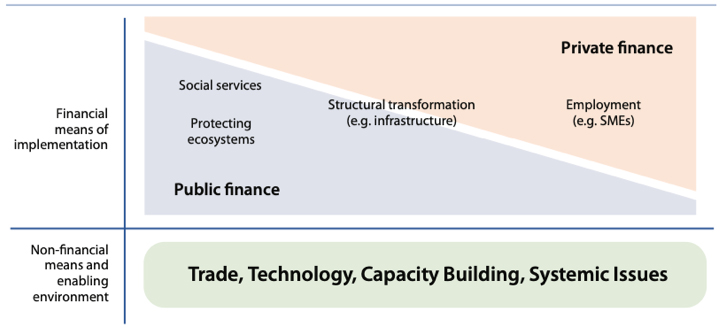

تمويل مختلط، الذي يجمع بين التمويل العام والخاصFN 4, is particularly useful when private investments are not competitive on a risk-return basis but do have positive spill-overs on sustainable development, e.g. in areas of infrastructure (Figure 1), or in developing new markets.

التحويلات هي مصدر دخل الأسرة ولكنها تستحق تسليط الضوء عليها في تقييم المناظر الطبيعية لأنها توفر الوصول إلى العملات الأجنبية، وبالتالي تدعم أيضًا ميزان مدفوعات البلد. يمكن أن تدعم التحويلات احتياجات الأسرة، بما في ذلك الإنفاق على التعليم والصحة، ويمكن استخدامها أيضًا لدعم الاستثمار في مشاريع الأعمال المنزلية، مثل الشركات الصغيرة والمتوسطة. وهي عمومًا أقل دورية من العديد من تدفقات ميزان المدفوعات الأخرى (مع استثناء ملحوظ للصدمات العالمية مثل Covid-19). هناك أيضًا دعوات لسندات الشتات، وهي أدوات اقتراض حكومية تستهدف على وجه التحديد الشتات. ومع ذلك، كانت هناك حتى الآن حالات قليلة من الإصدار الناجح لسندات الشتات.

وفي جميع الحالات، تحدد السياسات والإجراءات العامة (على الصعيدين الوطني والدولي) البيئة التمكينية التي تحدد كيفية مساهمة تدفقات التمويل في أولويات التنمية.

الشكل 1. استمرارية التمويل العام والخاص والوسائل غير المالية لتحقيق التنمية المستدامة

The figure is for illustrative purposes only and size of boxes is not representative of magnitudes of flows. Source: Financing for Sustainable Development Report 2016

تعد تغطية البيانات وقابليتها للمقارنة تحديًا شائعًا ومحدودًا لتمويل تقييمات المناظر الطبيعية. يتطلب التحليل الشامل بيانات من مجموعة واسعة من المصادر. ومع ذلك، فإن البيانات المطلوبة، لا سيما بشأن الاستثمار الخاص المحلي والاستثمار والإنفاق من قبل الكيانات العامة والمنظمات غير الحكومية والتمويل الخيري، قد تكون جزئية أو غير متوفرة. وبالمثل، ليس من الممكن دائما قياس تأثير تدفقات التمويل، أي ربط البيانات المتعلقة بتدفقات التمويل بالنتائج. يعرض الإطار 1 التحديات الأكثر شيوعًا، ويحدد القسم 4.2 الخطوات التي يمكن اتخاذها لمعالجة أو تقليل تأثير العديد من هذه التحديات.

يمكن تلخيص التحديات الأكثر شيوعًا التي تواجهها البلدان التي تقوم بتحليل المشهد التمويلي على النحو التالي:

عدم وجود بيانات عن أنواع معينة من التمويل - لا سيما الاستثمار الخاص المحلي والإنفاق والاستثمار من قبل المنظمات غير الحكومية والمنظمات الأهلية والمنظمات الخيرية، وفي بعض السياقات، الإنفاق والاستثمار من قبل الكيانات العامة؛ أو عدم قابلية المقارنة مع المصادر الدولية للبيانات

التحديات التي تربط التدفقات بنتائج التنمية المستدامة و/أو الأولويات المواضيعية مثل المساواة بين الجنسين، مثل القيود المفروضة على البيانات المصنفة حسب نوع الجنس/المصنفة حسب نوع الجنس

خطر العد المزدوج حيث لا يمكن حساب التداخلات بين البيانات من مصادر مختلفة

عدم وجود بيانات في الوقت المناسب حول أنواع معينة من التمويل، لا سيما في أوقات التغيير السريع (مثل البلدان التي تعاني منها نتيجة لوباء covid-19)

التحديات في توقع اتجاهات التمويل إلى الأمام

4. «كيفية» - تمويل تقييمات المناظر الطبيعية عمليًا

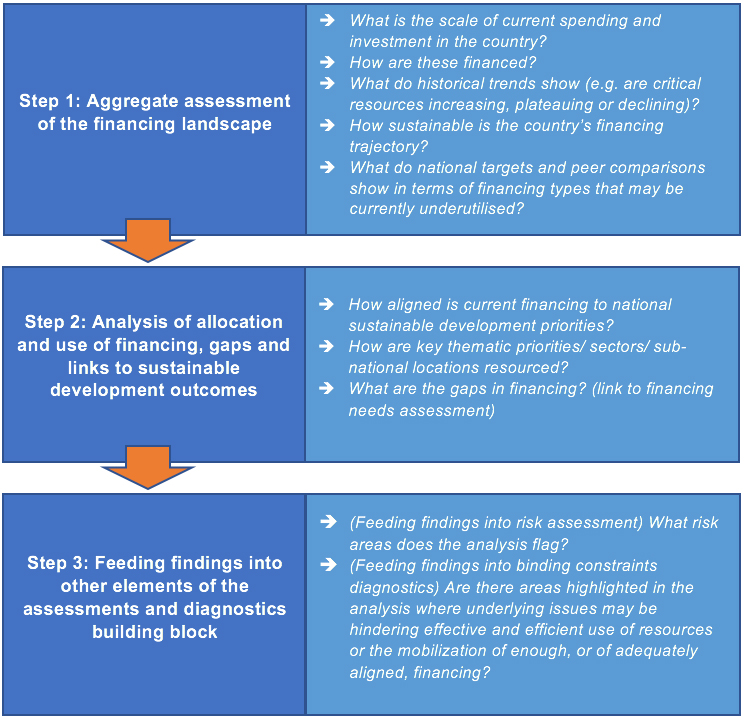

يوضح الشكل 2 الخطوات الرئيسية لإجراء تقييم فعال لمشهد التمويل داخل IFFs. وهي تشمل تقييم مشهد التمويل الكلي (التمويل العام والخاص والمحلي والدولي)؛ وتحليل استخدام التمويل لمختلف القطاعات وأولويات التنمية (لإنشاء خط أساس للتدفقات الحالية وثغرات التمويل)؛ والروابط بتقييمات المخاطر والقيود الملزمة.

يجب أن تكمل المشاورات مع أصحاب المصلحة المعنيين، مثل تلك المدرجة في الجدول 1 من تقييم وتشخيص الركيزة 1: نظرة عامة، تحليل البيانات الكمية، لا سيما في حالة وجود فجوات في البيانات و/أو حيث يمكن للخبرة العملية المحلية أن تقدم نظرة ثاقبة لشرح الاتجاهات ومخصصات التمويل.

الشكل 2. إرشادات خطوة بخطوة

الخطوة 1: التقييم الإجمالي لمشهد التمويل

يقيّم التحليل التجميعي نطاق واتجاهات التمويل العام والخاص والخارجي المتاح للأولويات الوطنية، ويسعى إلى تحديد فرص التمويل الرئيسية والتحديات. إنه يساعد صانعي السياسات على اكتساب صورة شاملة تدعم تحديد الأولويات عبر مجالات التمويل المختلفة ويمكن أن توجه استراتيجية التمويل. يمكن أن تساعد أسئلة مثل تلك المدرجة في الشكل 2 في تركيز التحليل وتقديم النتائج بتنسيقات يسهل الوصول إليها لغير المتخصصين والكيانات التنسيقية.

يقدم القسم 4.3 والجدول 3 لمحة عامة عن الأدوات التي يقدمها المجتمع الدولي لدعم هذا التقييم. وهي تشمل: أدوات شاملة، مثل تقييمات تمويل التنمية التابعة لبرنامج الأمم المتحدة الإنمائي وحاسبات الإسكوا المرئية التفاعلية لتقدير تكلفة أهداف التنمية المستدامة، ومحاكيات تمويل أهداف التنمية المستدامة، وأدوات حل تمويل أهداف التنمية المستدامة، ومقدرات الفجوة في تمويل أهداف التنمية المستدامة، ومجموعة أدوات الربط بين أهداف التنمية المستدامة. كما يتضمن أدوات أكثر تركيزاً مثل استعراضات سياسات الاستثمار التي يجريها الأونكتاد أو تحليل القدرة على تحمل الديون الذي أجراه صندوق النقد الدولي؛ والأدوات الخاصة بكل قطاع، مثل التشخيص القطري لتمويل الصحة التابع لمنظمة الصحة العالمية؛ والأدوات الشاملة، مثل الميزنة المراعية للمنظور الجنساني وتشخيص تمويل المناخ، واستعراضات الميزانية الواعية بمخاطر الكوارث.

حجم ومزيج التمويل والاتجاهات الرئيسية

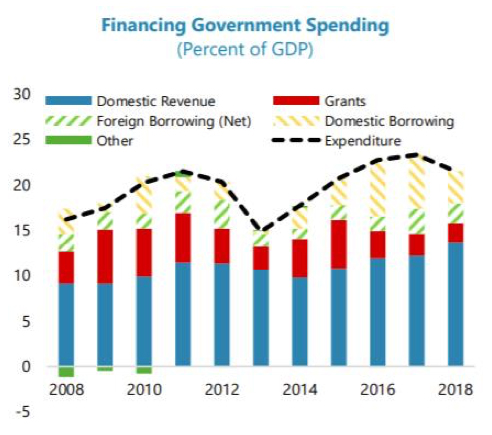

التمويل العام. تخضع المالية العامة للسيطرة المباشرة لصانعي السياسات، ويمكن استهدافها للاستثمارات في الأولويات الوطنية وأهداف التنمية المستدامة. ويقدم الحساب المالي صورة شاملة لإيرادات القطاع العام ونفقاته وتمويله (الاقتراض)، بما في ذلك بيانات عن المصادر الرئيسية للتمويل العام (مثل الضرائب؛ والرسوم والإيرادات الأخرى غير الضريبية؛ والمنح، مثل المساعدة الإنمائية الرسمية المدرجة في الميزانية؛ والاقتراض العام من المصادر المحلية والخارجية على حد سواء). يوضح الشكل 3 مثالاً على الإنفاق الحكومي والتمويل في سيراليون, استنادا إلى تقييم المادة الرابعة لصندوق النقد الدولي.

وبالإضافة إلى هذه الموارد الخاضعة للسيطرة الحكومية المباشرة، فإن الأنواع الأخرى من التمويل العام لتمويل أهداف السياسة العامة تشمل المساعدة الإنمائية الرسمية خارج الميزانية وغيرها من أشكال التعاون الإنمائي، وإنفاق واستثمارات الشركات المملوكة للدولة وبنوك التنمية الوطنية (NDBs). يمكن أن تلعب الشركات المملوكة للدولة والبنوك الوطنية دوراً رئيسياً في قطاعات التنمية المستدامة الرئيسية (مثل الطاقة والمياه والصرف الصحي). يجب اعتبار مزيج التمويل الخاص بهم، بما في ذلك علاقتهم بالحكومة المركزية، كجزء من تحليل المشهد التمويلي للبلاد. في العديد من البلدان، تلعب بنوك التنمية الوطنية دورًا مهمًا، بسبب تفويضات التنمية الصريحة وقدرتها على تمويل أهداف السياسة العامة بشكل مباشر. يمكن الحصول على البيانات المتعلقة بهذه المؤسسات العامة من قواعد بيانات وطنية و/أو دولية مختلفة (انظر الجدول 2 في القسم 4.2) ويمكن أن تكمل بيانات الحساب المالي لرسم صورة كاملة لجانب المالية العامة في تقييم المشهد التمويلي.

الشكل 3. تمويل الإنفاق الحكومي (في المائة من الناتج المحلي الإجمالي): مثال من سيراليون

Source: IMF Article IV Consultation Sierra Leone, 2019

تمويل خاص. يمكن لصانعي السياسات أيضًا اتخاذ خطوات للتعبئة ومواءمة القائمة بشكل أفضل. الاستثمار الخاص مع أولويات التنمية المستدامة و زيادة مغلف تمويل خاص. يعتمد التمويل الخاص بشكل كبير على تطورات الاقتصاد الكلي الأوسع، وهو أكثر تعقيدًا في التحليل، غالبًا مع بيانات محدودة أكثر، مقارنة بالتمويل العام الذي تمت مناقشته أعلاه. ويمكن النظر في مجموعة واسعة من المؤشرات لتقييم تطور القطاع المالي وقدرته على تمويل الاستثمارات في التنمية المستدامة.

ومن حيث الاستثمار الحقيقي أو المباشر، لا تحصل العديد من البلدان على بيانات شاملة عن إجمالي الاستثمار من قبل الشركات المحلية، لذلك قد يتعين استخدام الوكلاء كتقدير. يلتقط تكوين رأس المال الثابت الإجمالي الخاص الإضافات إلى المخزون الرأسمالي للاقتصاد من قبل القطاع الخاص ويشيع استخدامه كبديل للاستثمار الخاص. وهذا يشمل كلا من الاستثمار المحلي المباشر والاستثمار الأجنبي المباشر التأسيسي (FDI).

ومن حيث التدفقات المالية، فإن الائتمان المحلي للقطاع الخاص هو مؤشر لمصادر التمويل المحلية. كما يمكن تمويل الاستثمار المحلي من الخارج من خلال الاقتراض الخارجي الخاص. وتشمل تدفقات الاستثمار الأجنبي المباشر أيضاً عنصراً مالياً، مثل القروض داخل الشركات. (انظر أيضًا الشكل 5). كما أن تدفقات أسهم المحفظة عبر الحدود قابلة للقياس الكمي، وتمثل في المقام الأول معاملات السوق الثانوية في البورصات المحلية.

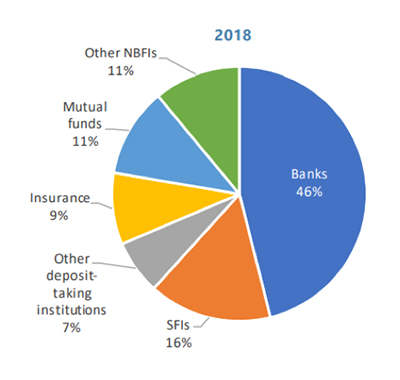

وبالإضافة إلى ذلك، يمكن لمؤشرات حجم القطاع المالي (مثل قيمة الأصول المالية؛ والودائع المصرفية، والنسبة المئوية للناتج المحلي الإجمالي)، والهيكل (مثل حصة الأصول التي تحتفظ بها البنوك والمؤسسات غير المصرفية والأسواق المالية كما هو مبين في الشكل 4)، واتساع نطاقها (مثل الشمول المالي) والعمق (مثل توافر التمويل طويل الأجل) أن تسلط الضوء على دور القطاع المالي كمصدر وآلية لتوجيه الموارد إلى الاستثمار. ويمكنهم أيضًا تحديد مجالات المخاطر و/أو التحديات التي يمكن أن توجه تقييمات المخاطر والقيود الملزمة على التوالي (انظر إرشادات اللبنتين 1.3 و 1.4).

الشكل 4. هيكل النظام المالي (في المائة من إجمالي الأصول المالية): مثال من تايلاند

Source: IMF Country Report No.19/318 (October 2019) Thailand Financial Sector Assessment Program. Notes: NBFIs: Non-Bank Financial Institutions; SFIs: Specialised Financial Institution

بعض أنواع التمويل الخاص لها تفويض إنمائي أكثر وضوحًا ويمكن تتبعها بشكل منفصل: فهي تشمل تدفقات التمويل الخاص التي يتم دعمها أو تحفيزها بشكل مباشر من خلال التمويل العام وأدوات المزج، والاستثمار المؤثر في القطاع الخاص، والتمويل الخاص غير التجاري، مثل الإنفاق الخيري وأنشطة المنظمات غير الحكومية. في بعض السياقات، يلعب التمويل المجتمعي أيضًا دورًا، بما في ذلك على سبيل المثال في تقديم الخدمات في قطاع المياه. إذا لم تكن البيانات متاحة مركزيًا، مؤسسة أو منظمة غير حكومية الجمعيات قد يكون قادرًا على إلقاء الضوء على حجم هذا النوع من التمويل واستخدامه، ويجب استشارته كجزء من تقييم المشهد التمويلي.

قد يلعب التمويل الإسلامي أيضًا دورًا كبيرًا في المشهد التمويلي. في السياقات ذات الصلة وفي ضوء المبادئ المتوافقة جيدًا مع أهداف التنمية المستدامة، يجب تسليط الضوء على هذا الدور في التقييم ويمكن أن يكون ذا صلة بتحليل التمويل العام والخاص. على سبيل المثال، في فبراير 2018، حكومة إندونيسيا أصدرت أول صكوك خضراء سيادية في العالم (السندات الإسلامية) لدعم التزام البلاد بمكافحة تغير المناخ. يمكن اعتبار أدوات مثل الزكاة والصدقات والوقف كجزء من تحليل التمويل الخاص، على سبيل المثال إلى جانب التمويل الخيري.FN 5

رسم صورة مجمعة. نظرًا لخصائصها وتفويضاتها الفريدة، لا يمكن إضافة أنواع مختلفة من التمويل العام والخاص بشكل مفيد إلى رقم إجمالي واحد - فهي مكملة ولا يمكن في كثير من الأحيان أن تحل محل بعضها البعض (انظر القسم 3 أعلاه). كما هو موضح في القسم 4.2، قد تزيد قيود البيانات أيضًا من خطر الحساب المزدوج. ومع ذلك، فإن مقارنة نطاقها واتجاهاتها يمكن أن تساعد صانعي السياسات على فهم الديناميات والترابط بين التمويل العام والخاص، وتوفير أساس لتحديد تحديات وفرص التمويل الأكثر صلة بالموضوع. ويمكنها أيضًا تقديم أول تقدير تقريبي لفجوات التمويل، والتي يتم توضيحها على مستوى القطاع (انظر الخطوة 2 أدناه).

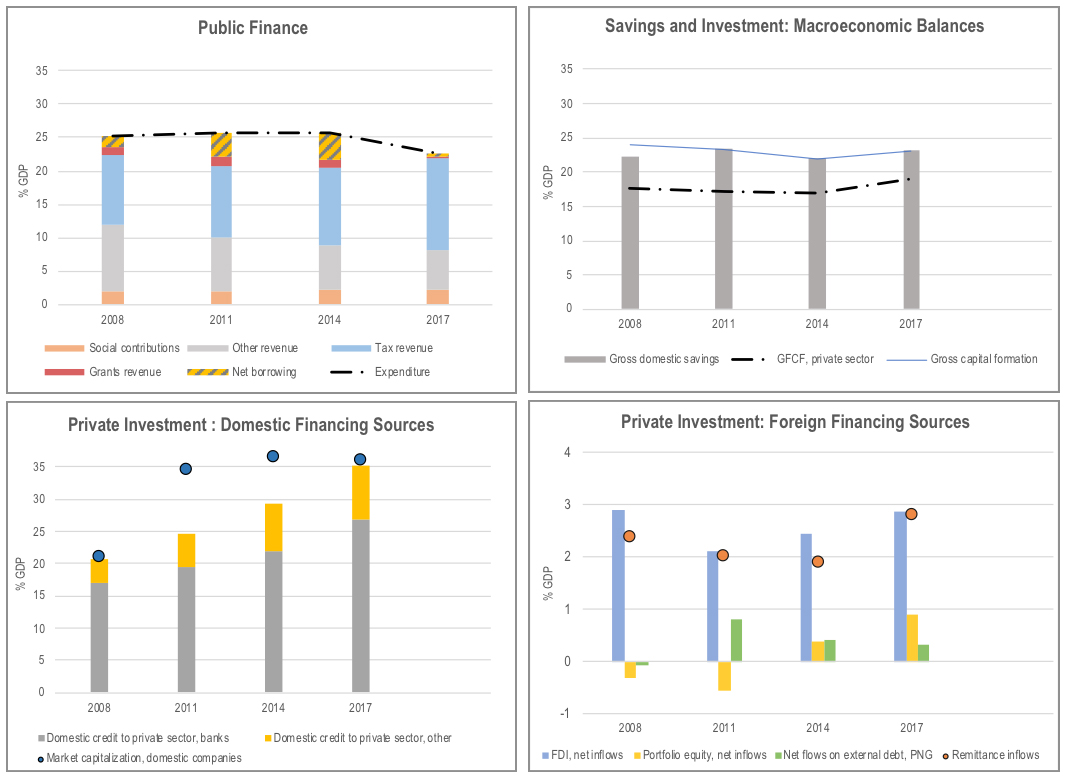

يقدم الشكل 5 توضيحًا واحدًا لمشهد التمويل الإجمالي، باستخدام المكسيك كمثال. ويتضمن حلقة نقاش حول مشهد المالية العامة - الإنفاق الحكومي ومصادر التمويل العام؛ ولجنة تركز على الاقتصاد الكلي على المدخرات الوطنية ومعدل الاستثمار والاستثمار الخاص على وجه الخصوص، ولقمتين حول أنواع مختلفة من التمويل الخاص المحلي والأجنبي لتمويل الاستثمار. يتم التعبير عن جميع التدفقات كنسبة مئوية من الناتج المحلي الإجمالي، مما يوفر لمحة عن نطاقها النسبي، مما يوضح على سبيل المثال أهمية مصادر التمويل المحلية للاستثمار الخاص، وتحسين الموازين المالية العامة بسبب زيادة الإيرادات الضريبية، والنمو المطرد في تكوين رأس المال الإجمالي. يوفر المستوى الكبير من تدفقات التحويلات مصدرًا إضافيًا محتملًا لتمويل الأسر والشركات الصغيرة والمتوسطة.

الشكل 5. مشهد التمويل الإجمالي: رسم توضيحي باستخدام البيانات الخاصة بالمكسيك

Source: SDG Financing Strategy: Bangladesh Perspective (2017). Note: Own means the cost for that particular SDG and Syn means synchronisation with any other SDG.

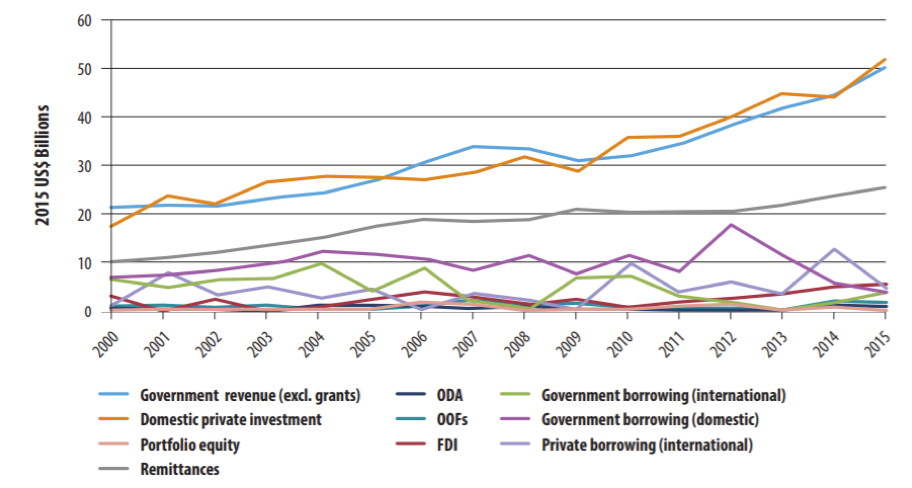

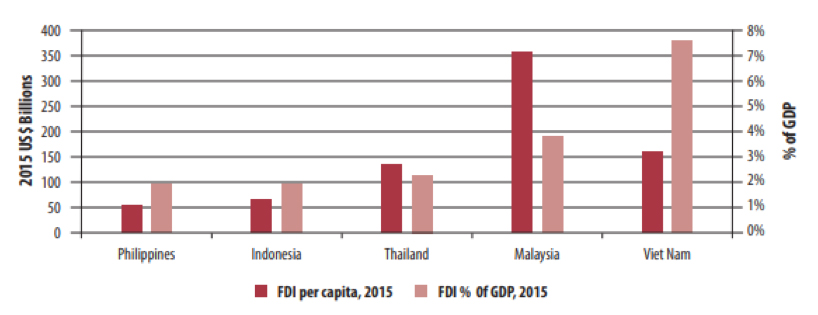

الأدوات الحالية مثل DFAs أو تمويل الانتقال من منظمة التعاون الاقتصادي والتنمية تقوم دراسات الحالة أيضًا بتحليل مشهد التمويل الكلي. الشكل 6، على سبيل المثال، من وزارة الخارجية الفلبينية 2017، يسلط الضوء على هيمنة التدفقات المحلية (العامة والخاصة)، وانخفاض مستويات التمويل التجاري الدولي (مما يشير إلى الحاجة إلى تعزيز البيئة التمكينية لاستثمارات القطاع الخاص)، والدور الجوهري الذي تلعبه التحويلات.

الشكل 6. مشهد التمويل الإجمالي: مثال من وزارة الخارجية الفلبينية

Source: Philippines Development Finance Assessment Snapshot, 2017

يمكن أن تكون نظرة مجمعة على مشهد التمويل مفيدة أيضًا تقييم آثار الصدمات والأزمات في أقرب وقت ممكن من الوقت الفعلي، على سبيل المثال في سياق جائحة COVID-19. يمكن أن تساعد البيانات عالية التردد، عند توفرها، في تسهيل التحليل في الوقت الفعلي وإبلاغ الاستجابة لسياسة الأزمات والتخطيط للتعافي. وهي تشمل بيانات سنوية عن التغييرات في ميزانية المالية العامة والإنفاق؛ وتدفقات التحويلات، التي غالبًا ما تتم مراقبتها على أساس شهري من قبل البنك المركزي؛ وبيانات من الأسواق المالية (مثل بيانات الإقراض وأسعار الصرف وعوائد السندات السيادية وتدفقات استثمارات المحافظ)؛ والإقراض المصرفي الدولي؛ وبعض تدفقات التمويل الإنساني.

استدامة التمويل

تعتمد استدامة الوضع المالي والخارجي للبلد - بما في ذلك القدرة على تحمل الدين العام والخارجي، والحصول على النقد الأجنبي الكافي لتمويل الواردات الحيوية - على التدفقات الصافية بمرور الوقت. كما ينبغي تقييم الأسهم الحرجة (أسهم الدين العام والخارجي، واحتياطيات النقد الأجنبي) والتدفقات الخارجة (بما في ذلك هروب رأس المال والتدفقات المالية غير المشروعة)، بالاقتران مع تقييم أوسع للمخاطر (انظر دليل تقييم المخاطر لركيزة البناء 1-3).

التوفيق بين الأسهم والتدفقات. تتم تسوية الحساب المالي بشكل روتيني مع الأسهم الرئيسية، وخاصة الدين العام. كما يمكن تفسير الميزانيات العمومية للقطاع العام على نطاق أوسع بحيث لا تشمل فقط إجمالي الدين العام، ولكن النطاق الكامل للالتزامات (بما في ذلك الخصوم الطارئة) وكذلك الأصول العامة. غالبًا ما تكون هذه الميزانيات العمومية غير مفهومة جيدًا، بسبب محدودية التقارير وفجوات البيانات. لكنها ستزيد الشفافية والمساءلة، وتكشف المخاطر، وتسلط الضوء على الالتزامات الخفية وأصول القطاع العام (انظر الإطار 2). هذا الأخير على وجه الخصوص مهم في سياق أهداف التنمية المستدامة - الاستثمارات العامة في أهداف التنمية المستدامة، على سبيل المثال في البنية التحتية المستدامة والأصول غير المالية الأخرى، وخلق الثروة العامة، وزيادة الإيرادات العامة على المدى الطويل، ودعم التنمية المستدامة.

يمكن استخدام ميزان المدفوعات للتوفيق بين تدفقات التمويل الخارجي ومتغيرات المخزون لتقييم استدامة الوضع الخارجي للبلد والتزاماته الخارجية.FN 6 Financing flows captured in balance of payments data, such as direct investment and portfolio investment in the financial account, debt forgiveness in the capital account, and aid and remittances in the current account, are also incorporated in the public and private finance analyses mentioned above. However, looking at them in their own right provides a useful additional policy-relevant lens of analysis, able to shed light on potential areas of risk that may otherwise be neglected (see Building Block 1.3 Risk Assessment guidance).

التدفقات غير المشروعة. التدفقات المالية غير المشروعة لا تغطيها التدفقات المذكورة أعلاه. في حين أن تقدير هذه الأمور صعب بطبيعته بسبب طبيعتها السرية، إلا أن هناك العديد من المحاولات المستمرة للقياس الكمي. وتقيس اللجان الإقليمية التابعة للأمم المتحدة عناصر التدفقات المالية غير المشروعة، مثل تزوير الفواتير المتعلقة بتجارة السلع. تقوم فرقة العمل المعنية بالقياس الإحصائي للتدفقات المالية غير المشروعة، التي أنشأها مكتب الأمم المتحدة المعني بالمخدرات والجريمة والأونكتاد في سياق إطار مؤشرات أهداف التنمية المستدامة، باختبار ميداني للمنهجيات الإحصائية لدعم تقديرات التدفقات المالية غير المشروعة على المستوى القطري.

السيناريوهات والاتجاهات التطلعية. يمكن أن يكشف تحليل الاتجاهات ما إذا كانت الموارد الحيوية تتزايد أو تستقر أو تنخفض. يمكن للسيناريوهات والاتجاهات المستقبلية أن تساعد الحكومات على تحديد ما إذا كانت التدخلات السياسية مطلوبة. وينبغي مراعاة المخاطر المحددة في تقييم المخاطر (انظر إرشادات الركيزة 1.3) عند تقييم هذه الاتجاهات المستقبلية.

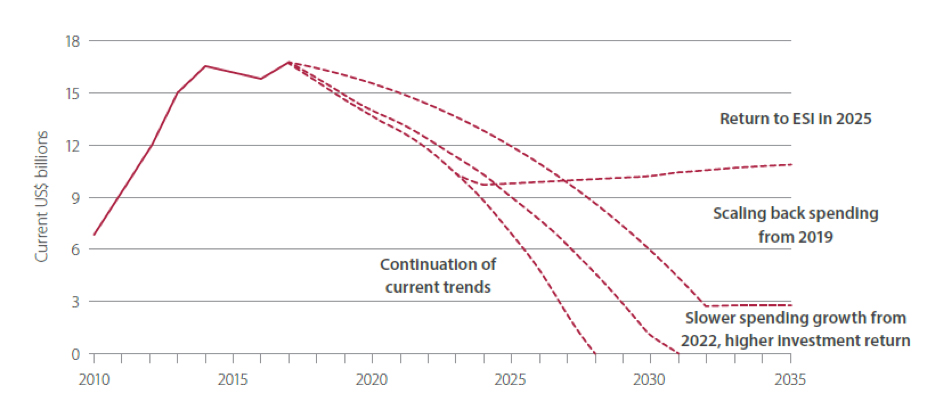

على سبيل المثال، تساعد مجموعة أدوات تمويل الانتقال التابعة لمنظمة التعاون الاقتصادي والتنمية (انظر الجدول 3) على توقع التحديات التي تنشأ عن نمو مستويات دخل الفرد والوصول ذات الصلة إلى مصادر التمويل المختلفة. في تيمور الشرقية، تم استخدام سيناريوهات تطلعية كجزء من DFA لتقييم المسارات المستقبلية المحتملة حول صندوق البترول في البلاد (الشكل 7). يعد الصندوق مصدرًا رئيسيًا ومحدودًا لإيرادات الحكومة؛ وقد دعمت السيناريوهات التطلعية المناقشات بين صانعي السياسات حول استثمار موارده، والخيارات الأوسع لتعبئة الإيرادات المحلية المستدامة وتحسين البيئة لنمو القطاع الخاص. توضح الأمثلة الإضافية في الخطوة 2 أدناه كيف يمكن أيضًا استخدام الاتجاهات التطلعية للإبلاغ عن تقدير فجوات التمويل على مستوى القطاع.

الشكل 7. سيناريوهات تطلعية: مثال من صندوق النفط في تيمور - ليشتي

Source: Timor-Leste Development Finance Assessment, 2019. Notes: ESI: estimated sustainable income, or level of withdrawals that would be sustainable indefinitely

ينظر تحليل الميزانية العمومية للقطاع العام إلى مجمل ما تمتلكه الدولة وتدين به: الأصول والخصوم المتراكمة التي تسيطر عليها الحكومة، مثل الشركات العامة والموارد الطبيعية والتزامات التقاعد. وبذلك، فإنها تقدم صورة شاملة للثروة العامة مع تمكين تحديد حالات عدم التطابق وتقييم مرونة المالية العامة. بالإضافة إلى ذلك، يمكن لتحليل الميزانية العمومية بين الأوقات - الذي يجمع بين الثروة الحالية والإيرادات والنفقات المستقبلية - أن يوفر نظرة ثاقبة لاستدامة المالية العامة ويكمل السيناريوهات الأخرى وتحليل الاتجاهات المستقبلية المذكورة أعلاه.

فقط عدد قليل من البلدان (بما في ذلك أستراليا ونيوزيلندا والمملكة المتحدة) تدير الثروة العامة باستخدام الميزانيات العمومية. فهي تسمح لهم بتحسين إدارة الأصول وتعظيم كفاءة الأصول العامة والعوائد عليها؛ وتحديد وإدارة المخاطر المالية الناشئة من داخل الميزانية العمومية أو من الصدمات الخارجية (انظر أيضًا BB1.3 تقييم المخاطر). إن النظر في كل من الأصول والخصوم بشكل عام يحسن قاعدة الأدلة لقرارات الاستثمار العام، ويمكن أن يُسترشد به أيضًا في تقييمات القدرة على تحمل الديون.FN 7يقدم تقرير المرصد المالي لصندوق النقد الدولي لعام 2018 هذا النهج التحليلي بالتفصيل ويطبقه على مجموعة من البلدان (من الولايات المتحدة والنرويج إلى غامبيا و إندونيسيا). ويستخلص التقرير بعض الدروس الشائعة ويبين كيف أن الاقتصادات ذات الميزانيات العمومية القوية للقطاع العام تعاني من فترات ركود أقل وتتعافى بشكل أسرع في أعقاب الانكماش الاقتصادي، ويرجع ذلك أساسًا إلى وجود مساحة أكبر للسياسة المالية المعاكسة للدورات الاقتصادية.

المصدر: المرصد المالي لصندوق النقد الدولي (2018): إدارة الثروة العامة؛ متاح من: https://www.imf.org/en/Publications/FM/Issues/2018/10/04/fiscal-monitor-october-2018

الأهداف المحلية ومقارنات الأقران

يمكن أن تساعد مقارنة الاتجاهات الحالية في التمويل العام و/أو الخاص بأهداف محددة قد تكون البلدان قد وضعتها بنفسها في تحديد مجالات العمل ذات الأولوية - لتعبئة موارد إضافية، أو استخدام أكثر كفاءة للموارد الحالية. كما يمكن أن تساعد المقارنات الدولية في تحديد مجالات التمويل غير المستغلة بشكل كامل، حيث قد تكون التحديات الأساسية هي الحد من التدفقات، والتي يمكن أن تؤدي إلى توفير تمويل إضافي (سواء عن طريق مكاسب الكفاءة أو عن طريق التدفقات الجديدة).

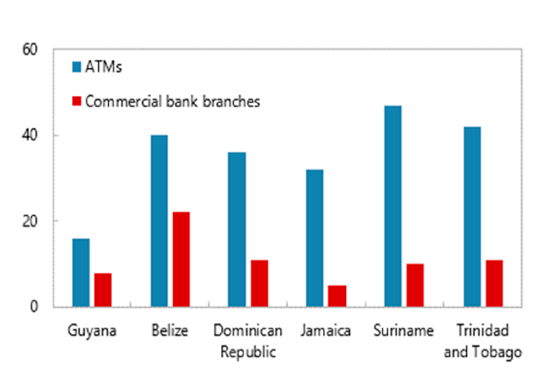

على سبيل المثال، في سياق الفلبين«DFA»، تم استخدام مستويات الاستثمار الأجنبي المباشر في الاقتصادات النظيرة كأساس للحوار حول الخيارات المحتملة لتعزيز البيئة التمكينية للاستثمار الخاص (الشكل 8 أ). كجزء من مشاورة المادة الرابعة لصندوق النقد الدولي لعام 2019 في غيانا، تم استخدام مؤشرات الوصول المالي في البلدان النظيرة (الشكل 8 ب) للنظر في خطوات لزيادة تحسين الشمول المالي في البلاد. ال لوحة معلومات تمويل الانتقال التابعة لمنظمة التعاون الاقتصادي والتنمية يوفر تقييمًا سريعًا لتدفقات التمويل الرئيسية ويسمح بتحديد البلدان النظيرة المناسبة لقياس الأداء الوطني، باستخدام بيانات عن الإحصاءات الرئيسية مثل الناتج المحلي الإجمالي، ونصيب الفرد من الدخل القومي الإجمالي، والسكان، ومؤشر رأس المال البشري.

الشكل 8 أ. أمثلة مقارنة الأقران: أحجام الاستثمار الأجنبي المباشر في الفلبين مقارنة ببلدان ASEAN-5 الأخرى

Source: Philippines Development Finance Assessment Snapshot 2017

الشكل 8 ب. أمثلة مقارنة الأقران: الوصول إلى الخدمات المالية في غيانا مقارنة ببلدان الجماعة الكاريبية الأخرى (العدد لكل 000 100 شخص بالغ)

Source: IMF, Guyana 2019 Article IV consultation staff report

الخطوة 2: تخصيص واستخدام التمويل وثغرات التمويل والروابط بنتائج التنمية المستدامة

تسمح الصورة الأكثر تفصيلاً لمخصصات التمويل الحالية واستخدامها لصانعي السياسات بفهم تأثيرها بشكل أفضل وكيفية مساهمتها في (أو تقويض) تحقيق أولويات التنمية الوطنية المحددة. كما يوفر خط الأساس لحساب فجوات التمويل، على سبيل المثال على المستوى القطاعي أو البرنامجي. يساعد في الإجابة على الأسئلة التالية:

ما مدى مواءمة التمويل الحالي (العام والخاص) مع أولويات التنمية المستدامة الوطنية؟

كيف يتم توفير الموارد للأولويات المواضيعية الرئيسية/القطاعات/المواقع دون الوطنية؟

ما هي الثغرات في التمويل؟

أين يمكن توجيه التمويل بشكل أفضل نحو أولويات التنمية الوطنية؟

وتوجد أدوات لدعم جهود البلدان في هذا التحليل المفصل. ويمكن لأدوات الرصد القائمة على النتائج، حيثما وجدت، أن تيسر رسم خرائط ورصد الروابط بين التمويل والنتائج، بما في ذلك فيما يتعلق بالأولويات المواضيعية الشاملة مثل نوع الجنس. يمكن مقارنة بيانات التمويل المصنفة بالنتائج أو البيانات الوصفية الأخرى - على سبيل المثال من خلال مقارنة انبعاثات الكربون حسب القطاع/الصناعة مقابل الاتجاهات في الإقراض أو الاستثمار الأجنبي في تلك القطاعات. يمكن أن يوفر تحليل البيانات المصنفة حسب القطاع والمواقع دون الوطنية نظرة ثاقبة لمدى ترك المجالات الاستراتيجية الرئيسية تعاني من نقص الموارد؛ يمكن أن يؤدي النظر إلى الإنفاق الحالي مقابل الإنفاق الرأسمالي إلى تحديد المجالات المحتملة لنقص الاستثمار.

تتطلب الخطوة 2 جمع البيانات المتعمقة وتحليلها. وبدلاً من المسح الشامل، يمكن تحديد مجالات التحليل ذات الأولوية، على سبيل المثال، استجابة لما يلي: تفضيلات الحكومة (مثل الأولويات المواضيعية لإعادة البناء بشكل أفضل)؛ الاتجاهات في احتياجات التمويل (مثل المجالات التي تكون فيها متطلبات التمويل أكثر أهمية)؛ اتجاهات التمويل (مثل النتائج التي يمكن أن تسهم فيها أنواع التمويل سريعة النمو)؛ أو عوامل أخرى.

استخدام أدوات التتبع القائمة على النتائج

ويمكن استخدام هياكل الرصد القائمة على البرامج أو الأداء لربط الإنفاق في الميزانية بمجالات النتائج. ويمكن لنظم تحديد النفقات العامة أن تسلط الضوء على الإنفاق على الأولويات المواضيعية الشاملة، مثل نوع الجنس أو المناخ.

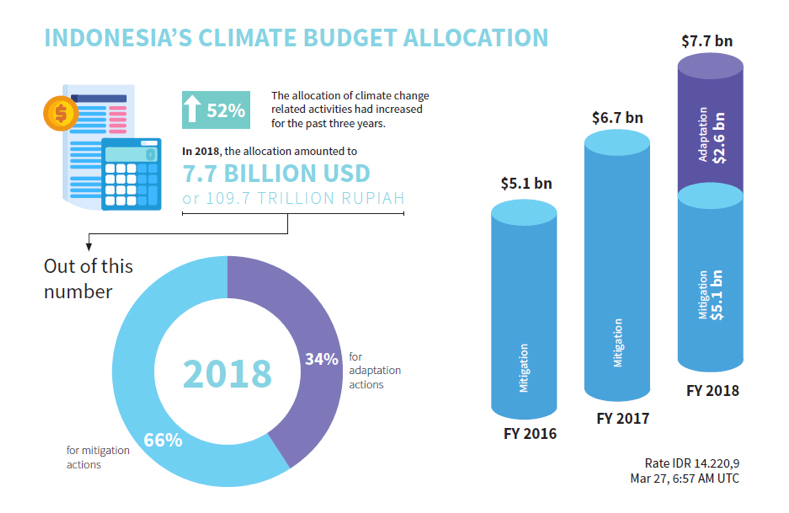

المكسيك، على سبيل المثال، أنشأت إطارًا لميزنة أهداف التنمية المستدامة يربط الإنفاق ضمن برامج ميزانيتها بأهداف التنمية المستدامة ذات الصلة وأهداف أهداف التنمية المستدامة. إندونيسيا (الشكل 9) وأنشأت باكستان أنظمة وضع علامات الميزانية المناخية التي تتبع الإنفاق العام المتعلق بتغير المناخ. يمكن أيضًا استخدام الإنفاق العام المناخي لبرنامج الأمم المتحدة الإنمائي والمراجعات المؤسسية لتقييم الميزانيات العامة ومساهماتها في العمل المناخي. العديد من البلدان، بما في ذلك الإكوادور و كولومبيا, وضعت نظما لوسم الإنفاق العام على المساواة بين الجنسين مع مرور الوقت ولتقييم مدى مساهمة الميزانيات العامة في تحقيق الأولويات الجنسانية. يمكن لمراجعات ميزانية UNDRR المستنيرة بالمخاطر أن تفيد تقييمات الفجوات في مخصصات المالية العامة للحد من المخاطر عبر القطاعات بناءً على ملف تعريف مخاطر الكوارث في البلد وضمان أن التمويل يتماشى مع أهداف الحد من مخاطر الكوارث والمرونة في أهداف التنمية المستدامة وإطار سينداي. الالتزام بتقييمات الأسهم استخدام تحليل الآثار المالية لتحديد إلى أي مدى تقلل السياسة المالية (الضرائب والإنفاق العام) من عدم المساواة والفقر في بلد معين.

الشكل 9. استخدام أدوات المراقبة القائمة على النتائج: مثال من إندونيسيا

Source: Fiscal Policy Agency, Ministry of Finance, Indonesia, Indonesia Climate Budget Tagging Report, 2019.

هناك أيضًا أدوات لتقييم التمويل خارج الميزانيات العامة. على سبيل المثال، تقدم DFAs إرشادات حول تحليل الأولويات الرئيسية لإعادة البناء بشكل أفضل من جائحة COVID-19، مثل اعتبارات الانتعاش الشامل والأخضر. يمكن لبيانات الدعم الرسمي الكامل للتنمية المستدامة (TOSSD) أن تسلط الضوء على مساهمات أهداف التنمية المستدامة لتدفقات الموارد الرسمية عبر الحدود (بما في ذلك المساعدة الإنمائية الرسمية والتدفقات الرسمية الأخرى والتعاون فيما بين بلدان الجنوب والتعاون الثلاثي) والتمويل الخاص الذي يتم تعبئته من خلال التدخلات الرسمية.FN 8 With regard to private sector activities, in the Philippines, the ‘Transformational business’ initiative has mapped corporate activities vis-à-vis the SDGs, while an SDGs dashboard in بابوا غينيا الجديدة تم تأسيسها لأغراض مماثلة. يمكن أن تساعد مجموعة أدوات جودة الاستثمار الأجنبي المباشر التابعة لمنظمة التعاون الاقتصادي والتنمية في تقييم كيفية مساهمة الاستثمار الأجنبي المباشر في أولويات التنمية المستدامة مثل التنويع الاقتصادي أو المساواة بين الجنسين. مبادرات رصد الاستثمار في أهداف التنمية المستدامة مثل مبادرات الأمم المتحدة واللجنة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ لوحة بيانات اتجاهات الاستثمار في أهداف التنمية المستدامة يمكن استخدامها أيضا لتقييم مساهمات مصادر التمويل المختلفة في مجالات معينة من نتائج التنمية المستدامة.

تصنيف البيانات حسب القطاع

النظر في توزيع التمويل حسب القطاع يمكن أن تساعد صانعي السياسات على فهم أنواع الموارد المستثمرة في الأولويات المواضيعية أو أهداف التنمية المستدامة المحددة. ويمكن تصنيف البيانات عادة حسب القطاع، باستخدام التصنيفات التي تميز القطاعات الاجتماعية الرئيسية مثل التعليم والصحة والمياه والصرف الصحي، والقطاعات الاقتصادية مثل الزراعة والصناعة والسياحة، فضلا عن قطاعات مثل الطاقة والنقل. ويمكن عادة تقسيم نفقات الميزانية والتعاون الإنمائي والإنفاق والاستثمار من قبل الشركات المملوكة للدولة أو تصنيفها ضمن هذه القطاعات. غالبًا ما يتم تصنيف البيانات التي تلتقط الاستثمارات الخاصة مثل الاستثمار الأجنبي المباشر والاستثمار المحلي حسب القطاعات الاقتصادية والإنتاجية، مما يمكن أن يساعد في بناء فهم لمزيج الموارد المستثمرة في أولويات التنمية المستدامة. كما توجد أدوات محددة لتقييم تدفقات الإنفاق ومناظر التمويل في قطاعات محددة (انظر الجدول 3 في القسم 4.3).

يمكن للتمييز بين الإنفاق الحالي والاستثمار في قطاعات محددة أن يساعد بشكل أكبر في تحديد المجالات التي يوجد فيها، على سبيل المثال، نقص الاستثمار الذي قد يعيق التقدم في المستقبل. يمكن أن يحدد هذا أيضًا ما إذا كانت الاستثمارات الحالية تتناسب مع المخاطر الناشئة والمستقبلية، بما في ذلك مخاطر الكوارث والمناخ. ويمكن عادة تصنيف الإنفاق في الميزانية ونشاط الشركات المملوكة للدولة بهذه الطريقة، وكذلك الإقراض للقطاع الخاص.

تصنيف البيانات حسب الموقع دون الوطني

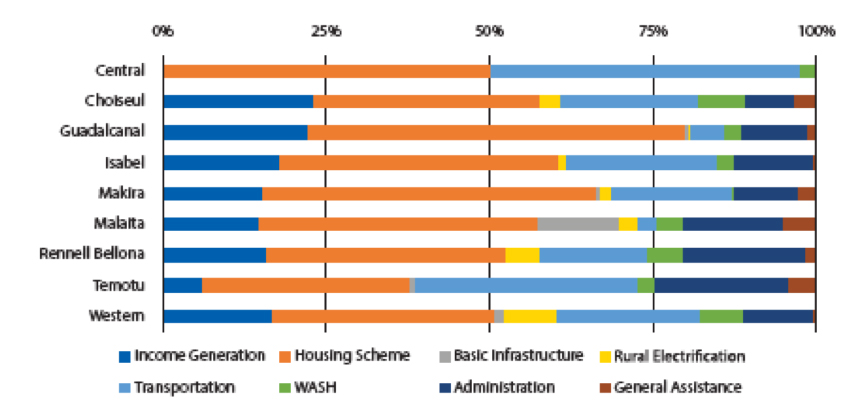

من المحتمل ألا تكون البيانات على المستوى دون الوطني متاحة لجميع أنواع التمويل، ولكن إلى أقصى حد ممكن، سيؤدي قطع البيانات بهذه الطريقة إلى استكمال التحليلات الأخرى وتقديم رؤية إضافية حول قضايا مثل عدم المساواة. من منظور المالية العامة، يعد هذا أمرًا ذا قيمة خاصة في الأنظمة اللامركزية للغاية حيث يتم تقديم الخدمات الرئيسية والإنفاق على المستوى المحلي. على سبيل المثال، في عام 2018 جزر سولومون تم استخدام بيانات DFA دون الوطنية لتحليل الطرق المختلفة التي تم بها تخصيص صندوق عام رئيسي على مستوى الدوائر الانتخابية (الشكل 10)؛ وقد سهل هذا الحوار حول هياكل الرصد والإدارة التي كانت موجودة حول الصندوق.

الشكل 10. النظر إلى المستوى دون الوطني: مثال من جزر سليمان

Source: Solomon Islands Development Finance Assessment, 2018

تقدير فجوات التمويل

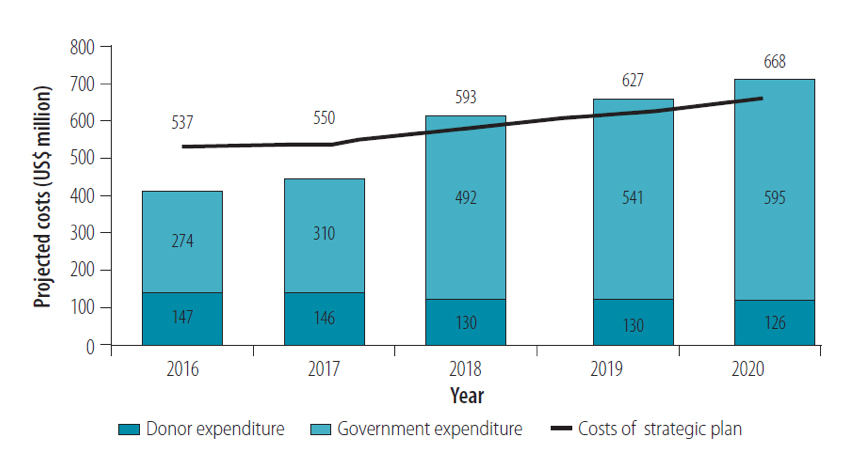

ويمكن الجمع بين تحليل المستويات الحالية لتمويل المجالات الشاملة والمواضيعية ذات الأولوية، مثل المناخ ونوع الجنس، والقطاعات الفردية أو المواقع دون الوطنية مع النتائج المستخلصة من تقييمات احتياجات التمويل (انظر إرشادات الركيزة 1-1) لتقدير الثغرات التمويلية. على سبيل المثال، تقييم حديث للاحتياجات في نيبال قدرت الحاجة التمويلية بـ 1.8 تريليون روبية من الاستثمار الخاص لقطاع الطاقة؛ تم دمج ذلك مع تحليل التمويل الخاص المتاح (480 مليار روبية) لإنتاج تقدير فجوة التمويل بـ 1.3 تريليون روبية. في كمبوديا، تمت مقارنة نتائج تطبيق أداة OneHealth لتقدير تكلفة تنفيذ الخطة الاستراتيجية الصحية الوطنية للفترة 2016-2020 مع الإنفاق الحكومي والمانحين المتوقع على الصحة خلال نفس الفترة لتحديد الثغرات المحتملة (انظر الشكل 11). بالنسبة لمصر، النتائج مستمدة من أجهزة محاكاة الإسكوا الديناميكية لتمويل أهداف التنمية المستدامة نقدر ذلك فجوة التمويل لتحقيق رؤية 2030 للتنمية المستدامة في البلاد وتبلغ خطط التنمية القطاعية 924 مليار دولار (قبل أزمة الغذاء والوقود والتمويل الثلاثية) وأنه من خلال أخذ الروابط بين أهداف التنمية المستدامة في الاعتبار، يمكن خفض التكاليف بنحو 22 في المائة.

الشكل 11. مقارنة بين التكاليف المتوقعة ومستويات الإنفاق العام المتوقعة في قطاع الصحة في كمبوديا

Source: Estimating health plan costs with the OneHealth tool, Cambodia.

يمكن أن تساعد تقديرات فجوة التمويل في تحديد أولويات سياسات التمويل والإصلاحات، وصياغة استراتيجية التمويل (انظر إرشادات الركيزة 2). على سبيل المثال، في حالة كمبوديا، استخدمت النتائج للنظر في مصادر التمويل البديلة (مثل الدفع المسبق من خلال القطاع الرسمي والتأمين الخاص) لسنوات أظهرت نقصا في التمويل. في تنزانيا، وهو تطبيق مماثل لأداة OneHealth، حدد مجموعة من فجوات التمويل المحتملة في القطاع الصحي في ظل سيناريوهات مختلفة، مما يوفر أدلة مفيدة لتعبئة الموارد من مصادر محلية وخارجية.

الخطوة 3: ربط تحليل المشهد التمويلي بتمارين التقييم والتشخيص الأخرى

يلقي تحليل مشهد التمويل الضوء أيضًا على مخاطر التمويل والقيود المحتملة، وبالتالي يجب أن يوجه هذه الخطوات التالية من مرحلة التقييم والتشخيص.

روابط لتقييم المخاطر. تعتبر النتائج المتعلقة بتحديات وفرص التمويل الرئيسية مفيدة لتوجيه نطاق وتركيز تقييمات المخاطر (انظر إرشادات الركيزة 1.3). على سبيل المثال، إذا كانت أنواع معينة من التمويل تهيمن على المشهد التمويلي، فإن المخاطر المتعلقة بتقلباتها قد تستدعي اهتمامًا خاصًا؛ أو إذا تم تحديد فرص لتعبئة تمويل إضافي من القطاع الخاص من خلال آليات تمويل مبتكرة، فسيتعين أن يتضمن تقييم المخاطر تحليلاً للمخاطر على مستوى الأداة لضمان تسخيرها بطريقة فعالة ومستدامة.

رابط لتشخيص قيود الربط. يوفر تقييم المشهد التمويلي نظرة أولية للتحديات الأساسية التي تعوق الاستخدام الفعال والكفء للموارد. فعلى سبيل المثال، قد يشير تحليل الإنفاق الحكومي على المستوى المركزي و/أو المحلي مقابل المؤشرات المتعلقة بمجالات نتائج معينة (انظر الخطوة 2) إلى أوجه القصور الكامنة، إذا تم إنفاق كميات كبيرة ولكن لم تُلاحظ سوى نتائج ضئيلة. يمكن للتحليل من الخطوتين 1 و 2 أيضًا تحديد المجالات التي قد تعيق فيها العقبات الأساسية تعبئة التمويل الإضافي و/أو مواءمته الفعالة مع أولويات التنمية المستدامة. فعلى سبيل المثال، قد تؤدي المستويات المنخفضة من الاستثمار الخاص المحلي إلى ظهور قيود في الأسواق المالية تحد من اقتراض الشركات. وقد تسلط حافظات الإقراض المتعلقة بالصناعات المستدامة بيئياً إلى حد ما، أو الأكثر شمولاً، الضوء على أوجه عدم الترابط بين الحوافز التي تواجهها شركات القطاع المالي في نماذج أعمالها وأولويات التنمية المستدامة الوطنية. وقد يحفز ذلك على إجراء تشخيصات أكثر تفصيلاً للقيود الملزمة والتي بدورها يمكن أن تسهل أيضًا تحديد أولويات سياسات التمويل والإصلاحات اللازمة (انظر إرشادات الركيزة 1.4).

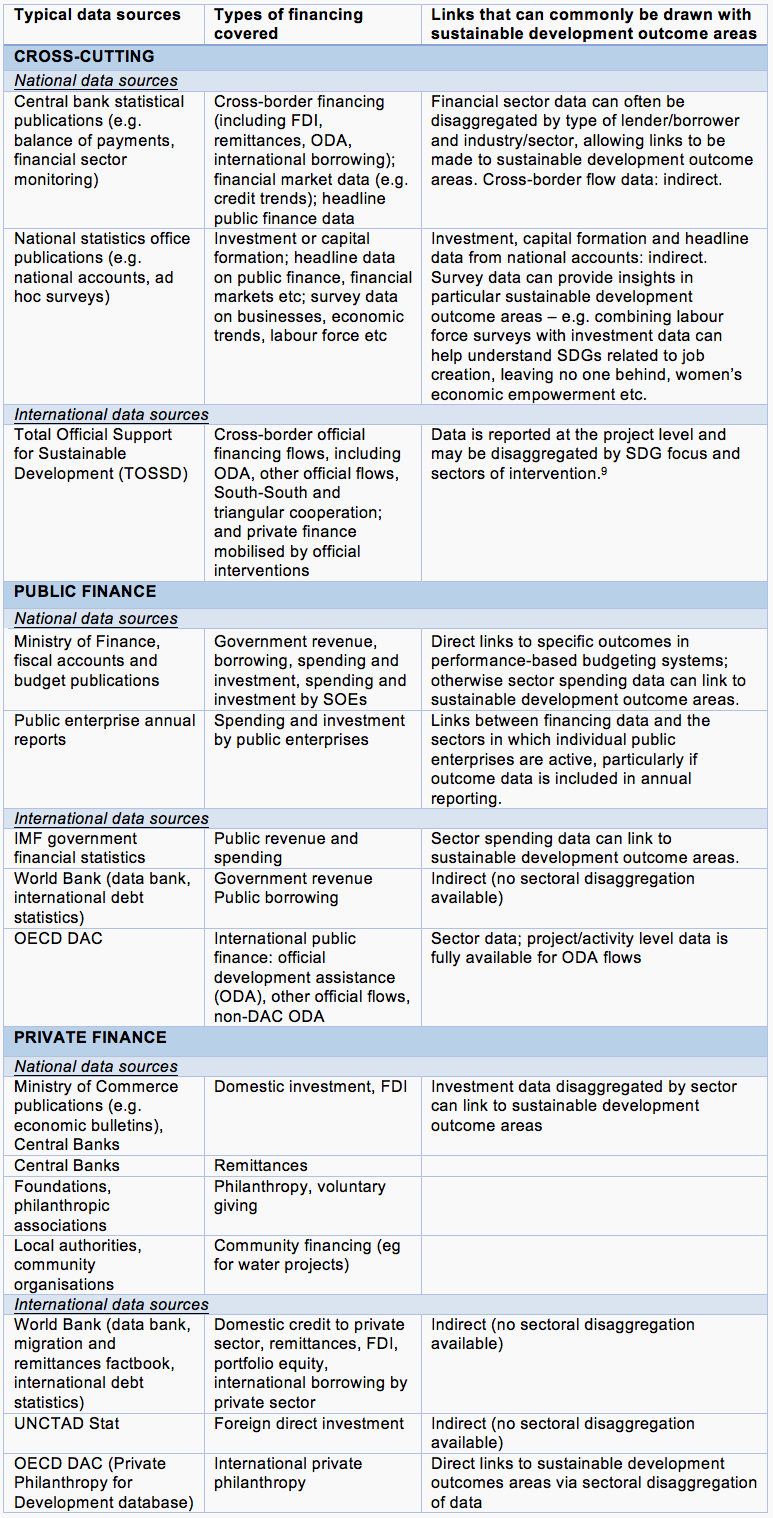

يتم سرد المصادر النموذجية للبيانات والمعلومات، الوطنية والدولية على حد سواء، في الجدول 2. غالبًا ما توفر البيانات الوطنية معلومات أكثر ملاءمة وأكثر دقة. يمكن استخدام مصادر البيانات الدولية لتكملة المصادر الوطنية للبيانات وقد تكون أكثر ملاءمة لإجراء مقارنات دولية.

الجدول 2. مصادر البيانات النموذجية لتمويل تحليل المناظر الطبيعية

Footnote 9: See TOSSD Reporting Instructions and TOSSD Data Form available at: http://www.oecd.org/dac/tossd/

وقد تنشأ تحديات فيما يتعلق بجودة البيانات وتوافرها (انظر الإطار 1)، سواء من حيث تغطية التدفقات أو القدرة على ربط التمويل بالنتائج (على سبيل المثال فيما يتعلق بالآثار الجنسانية).

قد يلزم استخدام بعض الوكلاء في حالة عدم توفر البيانات، وعلى الأخص للاستثمار التجاري المحلي. فالعديد من البلدان لا تحصل على بيانات شاملة عن إجمالي استثمارات الشركات المحلية، وقد يتعين استخدام وكلاء جمع البيانات، مثل تكوين رأس المال الثابت الإجمالي الخاص أو الاقتراض من قبل الشركات لأغراض الاستثمار، بدلاً منها. البيانات التي تصف التدفقات الأخرى، مثل الاستثمارات والإنفاق من قبل المنظمات غير الحكومية أو المنظمات الدينية أو الخيرية، قد تكون أيضًا غير متوفرة أو محدودة داخل الأنظمة الحالية.

قد تكون هناك حاجة إلى خطوات استباقية لجمع البيانات التي تصف هذه التدفقات. نظرة ثاقبة من تمرين رسم الخرائط المؤسسية في مرحلة البداية قد تساعد في تحديد مصادر البيانات ذات الصلة.

قد تكون هناك تداخلات بين البيانات من مصادر مختلفة، مما يزيد من خطر العد المزدوج. فعلى سبيل المثال، يمكن إدراج المساعدة الإنمائية الرسمية المدرجة في الميزانية في بيانات الإيرادات الحكومية (و/أو الإنفاق) وفي بيانات التعاون الإنمائي. قد تتداخل البيانات المتعلقة بالإقراض المحلي مع الاقتراض التجاري من الخارج إذا كانت البنوك المحلية تمول من أسواق رأس المال الدولية. يمكن إزالة المساعدة الإنمائية الرسمية المدرجة في الميزانية من إجماليات المساعدة الإنمائية الرسمية لتجنب الحساب المزدوج للمساعدة الإنمائية الرسمية التي يتم تسجيلها ضمن أرقام الميزانية الحكومية. قد تُظهر بيانات المسح النقدي الاقتراض من قبل النظام المالي المحلي من الخارج والذي يمكن بعد ذلك إزالته من البيانات المتعلقة بصرف الديون من الخارج إلى الجهات الفاعلة الخاصة المحلية.

يلخص هذا القسم الأدوات الحالية التي يمكن أن تساهم في تقييم مشهد التمويل ويسلط الضوء على روابطها بمجالات نتائج التنمية المستدامة. ولتسهيل الرجوع إليها، يتم تصنيفها وفقًا لأنواع التمويل المشمولة (التمويل الشامل، والتمويل العام، والتمويل الخاص).

الجدول 3: الأدوات الشاملة

مجال نتائج التنمية: متعدد، حسب تصنيف البيانات المتاحة حسب القطاع/مجال النتائج والأولويات المحددة من قبل الحكومة التي تقود العملية.

يوفر الجانب التحليلي لـ DFAs صورة شاملة للمشهد التمويلي للبلد ويساعد على تحديد التحديات والفرص لتمويل أهداف التنمية المستدامة بشكل أكثر تكاملاً وفعالية.

مجال نتائج التنمية: العلاقة غير المباشرة بمجالات نتائج التنمية المستدامة المحددة/أهداف التنمية المستدامة.

وتعد مشاورات المادة الرابعة تتويجا لعملية المراقبة القطرية لصندوق النقد الدولي. وتشمل التقارير تقييماً للتطورات والسياسات الاقتصادية والمالية، فضلاً عن تحليل للتمويل العام المحلي والاستثمار الخاص والقطاع المالي.

مجال نتائج التنمية: متعدد، اعتمادًا على تصنيف البيانات المتاحة حسب القطاع والذي يمكن أن يرتبط بمجالات نتائج التنمية المستدامة/أهداف التنمية المستدامة

تتيح هذه الأداة للمستخدمين إجراء تحليل لاتجاهات التمويل ومزيج التمويل على المستوى القطري، مع التركيز على الإيرادات الضريبية والمساعدة الإنمائية الرسمية والتدفقات الرسمية الأخرى (OOF) والاستثمار الأجنبي المباشر (FDI) والتحويلات المالية. تُستخدم البيانات المتعلقة بهذه التدفقات أيضًا لتقييم الأهمية النسبية للتمويل العام/الخاص والمحلي/الخارجي، ولمقارنة مزيج التمويل في بلد واحد مع البلدان ذات الخصائص الهيكلية المماثلة («الأقران»).

مجال نتائج التنمية: متعدد. مصممة لمجالات مواضيعية محددة ذات صلة بالبلدان التي تعاني من أوضاع هشة.

وتحدد منهجية منظمة التعاون والتنمية في الميدان الاقتصادي عملية وضع استراتيجيات التمويل في السياقات الهشة، مع تحديد مصادر التمويل الحالية والمحتملة كخطوة رئيسية. وينطوي هذا النهج على إجراء مسح مكتبي أولي للتدفقات المالية والجهات الفاعلة، والتحقق من صحة هذا التحليل واستكماله مع أصحاب المصلحة الرئيسيين.

مجال نتائج التنمية: أهداف التنمية المستدامة 14 و 15/التنوع البيولوجي

تُستخدم هذه الأداة لتقييم الاتجاهات والحالة الراهنة لتمويل التنوع البيولوجي العام والخاص، بما في ذلك أدوات التمويل والإيرادات المتعلقة بالتنوع البيولوجي والإعانات والإنفاق. كما يوفر إرشادات حول كيفية توقع نفقات التنوع البيولوجي المستقبلية.

مجال نتائج التنمية: متعدد. البيانات مصنفة حسب مجالات أهداف التنمية المستدامة: الفقر والجوع (الهدفان 1 و2)؛ والصحة والتعليم (الهدفان 3 و4)؛ والإسكان والمياه والصرف الصحي (الهدفان 6 و11)؛ والطاقة النظيفة والبنية التحتية المستدامة (الهدفان 7 و9)؛ والبيئة والمناخ (هدفان التنمية المستدامة 12 و15)؛ والنوع الاجتماعي والعدالة والإحصاءات (أهداف التنمية المستدامة 5 و16 و17)

تقدم لوحة معلومات اتجاهات الاستثمار في أهداف التنمية المستدامة التابعة للجنة الأمم المتحدة الاقتصادية والاجتماعية لآسيا والمحيط الهادئ لمحة عن أحجام الإنفاق المحلي والاستثمار في البلدان الآسيوية عبر مجالات أهداف التنمية المستدامة، مقسمة حسب الحكومة والأسر والتمويل القابل للسداد والتمويل الخارجي.

مجال نتائج التنمية: متعدد

توفر محاكيات حلول تمويل أهداف التنمية المستدامة وسائط ديناميكية لتقدير الإمكانات والكثافات المالية لتحقيق أولويات التنمية المستدامة الوطنية. وهي تحدد المصادر لسد فجوات تمويل أهداف التنمية المستدامة وتعمل كوحدات تفاعلية لنزعات تمويل المشاريع والحصول على مكاسب الكفاءة المعقولة من تحسين قرارات التمويل.

مجال نتائج التنمية: متعدد

تقدم تحليلات البيانات تقييمات مرئية للتمويل الوطني لأداء التنمية وتعمل كمنصة رقمية لرصد التقدم وتتبع أنماط التمويل الوطني والإقليمي للتنمية في المنطقة العربية، بما في ذلك الوسائل المالية وغير المالية الرئيسية لتنفيذ خطة عام 2030. كما توفر قاعدة البيانات أداة لرصد التمويل الصحي وتتبع تمويل تدفقات التنمية.

التمويل العام

مراجعة الميزانية الواعية بالمخاطر في إطار UNDRR

مجال نتائج التنمية: أهداف التنمية المستدامة 1 و 11 و 13/ الحد من مخاطر الكوارث، بالإضافة إلى مجالات نتائج التنمية المستدامة الأوسع التي من شأنها أن تستفيد من زيادة المرونة.

تُستخدم أداة UNDRR Risk Informed Budget Review لمراجعة الميزانيات العامة في جميع القطاعات مقابل ملفات تعريف الكوارث الوطنية للكشف عن الثغرات في التخصيص للحد من المخاطر والوقاية منها.

مجال نتائج التنمية: العلاقة غير المباشرة بمجالات نتائج التنمية المستدامة المحددة/أهداف التنمية المستدامة.

يتضمن تحليل قدرة صندوق النقد الدولي على تحمل الديون، من بين أمور أخرى، تحليلاً لعبء الديون المتوقع لبلد ما على مدى السنوات العشر المقبلة، والذي يمكن أن يوجه التحديات والفرص الرئيسية في المشهد التمويلي العام للبلد.

مجال نتائج التنمية: العلاقة غير المباشرة بمجالات نتائج التنمية المستدامة المحددة/أهداف التنمية المستدامة.

يتضمن تحليل قدرة صندوق النقد الدولي على تحمل الديون، من بين أمور أخرى، تحليلاً لعبء الديون المتوقع لبلد ما على مدى السنوات العشر المقبلة، والذي يمكن أن يوجه التحديات والفرص الرئيسية في المشهد التمويلي العام للبلد.

مجال نتائج التنمية: هدف التنمية المستدامة 9/الصناعة

تُستخدم هذه الأداة بشكل أساسي في العمل الاستشاري الذي تقوم به إدارة الشؤون المالية في صندوق النقد الدولي بشأن تصميم النظام المالي، ولكن يمكن استخدامها أيضًا للتنبؤ بالإيرادات مما يسمح للمستخدمين بمقارنة الإيرادات الفعلية المحققة مع نتائج النموذج في تحليل الفجوة الضريبية.

تشخيصات الميزنة المراعية للمنظور الجنساني في هيئة الأمم المتحدة للمرأة

مجال نتائج التنمية: هدف التنمية المستدامة 5/المساواة بين الجنسين

تُستخدم أداة تشخيص الميزانية المراعية للمنظور الجنساني في هيئة الأمم المتحدة للمرأة لتقييم المساواة بين الجنسين في قوانين الضرائب والسياسات والإدارة وفي مخصصات الميزانية والإنفاق.

مجال نتائج التنمية: هدف التنمية المستدامة 3/الصحة

توفر أداة التشخيص القطري لتمويل الصحة التابعة لمنظمة الصحة العالمية تحليلاً شاملاً لحالة نظام التمويل الصحي في البلد، بما في ذلك المستوى الحالي ومزيج ومصادر تمويل القطاع الصحي وأنماط الإنفاق الصحي والترتيبات المؤسسية لتمويل الصحة. كما يقيّم أداء النظام الصحي مقابل أهداف وغايات التغطية الصحية الشاملة.

مجال نتائج التنمية: متعدد. لا سيما مجالات الصحة (الهدف 3) والتعليم (الهدف 4) والحماية الاجتماعية (الهدف 1) ذات الأهمية للأطفال.

توفر هذه الأداة أسئلة إرشادية لمراجعات نفقات الأداء وتحليل الميزانية لتقييم الإنفاق الحكومي على أنشطة تنمية الطفولة المبكرة. كما يتضمن اعتبارات للتحليل دون الوطني، بناءً على تقييم التدفقات المالية في نقطة تقديم الخدمة.

مجال نتائج التنمية: هدف التنمية المستدامة 13/المناخ

تقوم أداة الإنفاق العام المناخي والمراجعة المؤسسية لبرنامج الأمم المتحدة الإنمائي بتقييم أحجام الأموال ضمن الميزانيات الوطنية التي تستهدف الإجراءات المناخية، وتحديد السياسات المالية ذات الصلة التي تساهم في تمويل المناخ، بما في ذلك الحوافز الضريبية والإعانات.

مجال نتائج التنمية: أهداف التنمية المستدامة 1 و 10/الفقر وعدم المساواة

وتُستخدم هذه الأداة لتحليل تأثير الضرائب والإنفاق الاجتماعي على عدم المساواة والفقر، استناداً إلى تحليل الحوادث واستبيان تشخيصي لمعالجة الأسئلة المتعلقة بما يلي: إعادة التوزيع والحد من الفقر نتيجة للإنفاق الاجتماعي والإعانات والضرائب؛ والتدرج في الإيرادات والنفقات الحكومية؛ وكيف يمكن زيادة إعادة التوزيع والحد من الفقر في حدود الحيطة المالية.

تمويل خاص

مجال نتائج التنمية: العلاقة غير المباشرة بمجالات نتائج التنمية المستدامة المحددة/أهداف التنمية المستدامة.

تُستخدم أداة برنامج تقييم القطاع المالي لصندوق النقد الدولي والبنك الدولي لرسم صورة شاملة للقطاع المالي للبلد وتحليل هيكله ونقاط قوته ومواطن ضعفه. كما أنها تستخدم لتقديم مدخلات للمشاورات المتعلقة بالمادة الرابعة.

مجال نتائج التنمية: متعدد، اعتمادًا على تصنيف البيانات المتاحة حسب القطاع والذي يمكن أن يرتبط بمجالات نتائج التنمية المستدامة/أهداف التنمية المستدامة

تتضمن عمليات استعراض سياسات الاستثمار التي يجريها الأونكتاد استعراض السياسات والبيئة التنظيمية والمؤسسية للاستثمار؛ وتحديد أولويات الاستثمار الاستراتيجية بما يتفق مع أهداف التنمية المستدامة وأهداف التنمية الوطنية؛ والتوصيات الملموسة. كما يتضمن لمحة عامة عن حالة الاستثمار الأجنبي المباشر في البلاد، مع التركيز على القطاعات ذات الصلة بالسياق القطري.

مجال نتائج التنمية: العلاقة غير المباشرة بمجالات نتائج التنمية المستدامة/أهداف التنمية المستدامة.

تقوم أداة تشخيص القطاع الخاص القطري التابعة لمؤسسة التمويل الدولية بتقييم الفرص والقيود في نمو القطاع الخاص. وينظر التقرير في الحالة العامة للقطاع الخاص ومجموعة الفرص على المدى القريب لمشاركة القطاع الخاص، ويقدم توصيات للإصلاحات والسياسات لتعبئة الاستثمار الخاص. فهو يجمع بين التحليل على مستوى الاقتصاد والتحليل الخاص بالقطاع.

5. تمويل تقييمات المناظر الطبيعية في سياقات قطرية مختلفة

تختلف السياقات القطرية على نطاق واسع، ويجب تكييف تقييمات المناظر الطبيعية التمويلية وفقًا لذلك:

نطاق أنظمة البيانات الحالية. وتختلف تغطية نظم البيانات الوطنية ووجود نظم البيانات التي تربط تدفقات التمويل بنتائج معينة للتنمية المستدامة من بلد إلى آخر. عند وجود أنظمة قوية، يمكن لتقييمات المشهد التمويلي أن تركز علاقة تدفقات التمويل بنتائج التنمية المستدامة بمزيد من العمق. وفي الحالات التي تكون فيها هذه البلدان أقل تطوراً، سينصب التركيز على استكمال العناصر الناقصة من صورة تدفقات التمويل.

تعقيد المشهد التمويلي. سيختلف التعقيد اعتمادًا على حجم البلد وحالة تطوير القطاع الخاص وعمق الأسواق المالية وتطورها. وتستلزم البلدان الأكبر والأكثر تقدما المزيد من الجهات الفاعلة ومجموعة أوسع من أنواع التمويل وطرائقه، ونطاق وتنوع أكبر بكثير في تدفقات التمويل وأدواته. يختلف دور المؤسسات العامة بشكل حاد بين البلدان. وبالمثل، ستؤثر المنظمات غير الحكومية ومنظمات المجتمع المحلي والمنظمات الخيرية ومجموعة شركاء التنمية النشطين على تعقيد العملية. يقدم الإطار 3 لمحة عامة عن خصوصيات تمويل تقييمات المشهد في الدول الهشة والمتأثرة بالنزاعات.

قدرة الحكومة على بناء وصيانة تقييم المشهد التمويلي. يعد الحفاظ على فهم كيفية تطور اتجاهات التمويل بمرور الوقت جزءًا مهمًا من العمليات الجارية وإدارة INFF. وقد يعتمد التقييم الأولي على بعض الأدوات الموضحة في الجدول 3 أعلاه. ومع ذلك، لدمج هذه الوظيفة في الإشراف المستمر على INFF، سترغب العديد من الحكومات أيضًا في تطوير القدرات الداخلية. وينبغي أن يراعي نطاقها قدرة الحكومة ومواردها على تجميع وتحليل البيانات على أساس منتظم. وعندما تكون القدرات محدودة أكثر، قد تركز التقييمات على القضايا ذات الأولوية وحدها، أو تجلب الدعم الدولي.

التركيز على قضايا التمويل ذات الأولوية. يمكن أن تركز تحليلات المشهد التمويلي على مصادر التمويل الرئيسية أو المجالات التي توجد فيها تحديات أو فرص معينة لإطلاق استثمارات جديدة و/أو أكثر انسجامًا. وعلى سبيل المثال، ركز تقييم تمويل التنمية في جزر سليمان على تجربة البلد السابقة مع الاستثمار الأجنبي في قطاع قطع الأشجار والدروس المستفادة من الاستثمار المستقبلي في قطاع التعدين. وركز تقييم خفيف لتمويل التنمية في ليبريا على إمكانية إشراك الشتات الليبيري الكبير، مع النظر في خيارات مثل سندات الشتات. ستكون لدى معظم الحكومات فكرة جيدة مقدمًا عن قضايا التمويل الرئيسية التي ترغب في استجوابها، أو التحديات الرئيسية. يمكنهم التركيز على تقييمات المشهد التمويلي وفقًا لذلك.

وتتطلب البلدان ذات الأوضاع الهشة والمتأثرة بالنزاعات نهجا متمايزا قادرا على مراعاة طبيعة الهشاشة التي تواجهها (البيئية والسياسية والمجتمعية والاقتصادية والأمنية). فعلى سبيل المثال، هناك حاجة إلى تحليل الاقتصاد السياسي الذي يراعي النزاعات، فضلاً عن نهج أكثر مرونة وقدرة أكبر على تحمل المخاطر. كما أن متطلبات تنمية القدرات أكبر، وكذلك الحاجة إلى النظر في نُهج واقعية وتدريجية للإصلاح، استناداً إلى النتائج المستخلصة من تقييم المشهد التمويلي.

يجب أن تؤخذ قضايا التمويل المحددة في الاعتبار. على سبيل المثال، البلدان التي تعاني من أوضاع هشة من المرجح أن يتحملوا أعباء ديون لا يمكن تحملها ويواجهون تحديات أكبر في الحصول على التمويل، بسبب قضايا مثل تحديات الأمن المادي المستمرة أو التواجد على قوائم مثل الدول الراعية للإرهاب (SSTL). وفي الوقت نفسه، تشكل الهشاشة مخاطر إضافية من حيث التدفقات الخارجة، حيث تعتبر الكميات الكبيرة من تدفقات الاستثمار الأجنبي المباشر الصافية هي القاعدة. ويمكن أن تشمل القضايا المحددة الأخرى تلبية الاحتياجات التمويلية للسكان المشردين وتحديات الانتقال من عمليات حفظ السلام.

تلعب الجهات الفاعلة الإنسانية والمعنية بالسلام دورًا حاسمًا في السياقات الهشة؛ ويجب إدراج التمويل من هذه الجهات الفاعلة في تقييم المشهد التمويلي - بالنظر إلى حجمه ومستوى التماسك والتنسيق مع مصادر التمويل الأخرى، بما في ذلك التعاون الإنمائي.

ملاحظة: المزيد عن كيفية تعزيز أوجه التآزر بين تمويل الشؤون الإنسانية والتنمية والسلام في DAC Recommendation on the Humanitarian-Development-Peace Nexus. توصية لجنة المساعدة الإنمائية بشأن العلاقة بين العمل الإنساني والتنمية والسلام.

6. الدروس المستفادة

The experience from countries that have completed assessments of the financing landscape, particularly those that have undertaken DFAs, highlights a few key lessons:

The need to include a broad range of public and private financing trends in the analysis, to the extent possible. If actors or types of financing are excluded, there is a risk that the policies and partnerships relevant to these types of finance will also be excluded in the financing strategy. As outlined in Section 4.1, this does not imply that all types of financing should be aggregated in one picture, but rather supports the importance of a differentiated yet comprehensive analysis of all relevant flows.

The need to engage relevant stakeholders as part of the analytical process. Engaging with stakeholders whose decisions drive trends is critical for fully understanding the context, the reasons behind those trends and identifying potential ways forward.

The need to make analysis accessible. Operationalising an INFF is about building a more integrated approach that involves engagement with a wider array of actors. It is important to make sure that the analytical outputs and dialogue around them are accessible not only to technical specialists but to the wider constituency that will be engaged with the INFF process.

.png)